Den dyreste husforsikringen på markedet er slett ikke synonymt med den beste tryggheten for hjemmet ditt. Vi ser at mange boligeiere i dag føler på en økende uro over uoversiktlige vilkår og premier som stadig stiger, samtidig som frykten for å være underforsikret ved en eventuell totalskade ligger i bakhodet. Det er en krevende balansegang å ville beskytte verdiene sine uten å betale unødvendig mye for dekning man kanskje aldri får bruk for.

I denne artikkelen lærer du nøyaktig hva din forsikring hus må inneholde for at du skal unngå de økonomiske fellene og sikre boligen din optimalt i 2026. Ved å ta kontroll over forsikringsavtalene dine, kan du frigjøre kapital til andre viktige prioriteringer som langsiktig sparing eller en trygg kreftforsikring som beskytter deg og familien din ved alvorlig sykdom. Vi gir deg en konkret sjekkliste over nødvendig dekning, tips til hvordan du oppnår lavere årlige kostnader og viser deg verdien av personlig oppfølging når uhellet først er ute.

Viktige Punkter

- Lær det avgjørende skillet mellom bygningsmasse og innbo, og hvorfor dekning for vannskader er helt kritisk for norske boligeiere i 2026.

- Få en komplett sjekkliste for forsikring hus som sikrer at du unngår økonomiske feller og er optimalt beskyttet ved en eventuell totalskade.

- Oppdag hvordan smarte sikkerhetstiltak og riktig egenandel kan redusere dine faste kostnader og frigjøre kapital til langsiktig sparing.

- Forstå når det faktisk lønner seg å oppgradere til en superdekning for å sikre boligen mot kostbare utfordringer som sopp, råte og skadedyr.

- Se verdien av en helhetlig økonomisk trygghet som ivaretar både hjemmet ditt og din personlige helse gjennom en spesialisert kreftforsikring.

Hva er husforsikring og hvorfor er det nødvendig?

En bolig representerer mer enn bare fire vegger; det er fundamentet for din personlige økonomi og familiens trygghet. Å forstå hva er forsikring i en boligkontekst er det første steget mot å sikre disse verdiene riktig. En god forsikring hus dekker selve bygningsmassen, inkludert alle faste installasjoner som rør, det elektriske anlegget og fastmontert kjøkkeninnredning. Det handler om å flytte den økonomiske risikoen fra dine skuldre over til en profesjonell partner som kan håndtere de store kostnadene som oppstår ved uforutsette hendelser.

Har du boliglån, vil banken din alltid stille krav om at du har en gyldig forsikring på eiendommen. De ser på huset som sin pantesikkerhet for lånet de har gitt deg. Uten en aktiv polise ville en brann eller en alvorlig naturskade betydd at bankens sikkerhet forsvant, mens du fortsatt ville sittet igjen med gjelden. Derfor er denne forsikringen ikke bare et frivillig gode, men en forutsetning for å eie egen bolig med finansiering.

Se denne videoen for en grundig forklaring på hvordan du velger riktig polise for ditt hjem:

Når du tegner forsikring hus, vil du ofte støte på begrepet fullverdiforsikring. Dette er den foretrukne løsningen for de fleste i 2026, da det betyr at forsikringsselskapet garanterer å gjenoppbygge et tilsvarende hus uansett hva materialer og arbeidskraft koster på skadetidspunktet. Alternativet er førsterisiko, der man kun får utbetalt en fastsatt sum. I et marked med svingende priser kan førsterisiko føre til at du blir underforsikret, noe som betyr at du må dekke mellomlegget selv hvis huset må bygges opp på nytt.

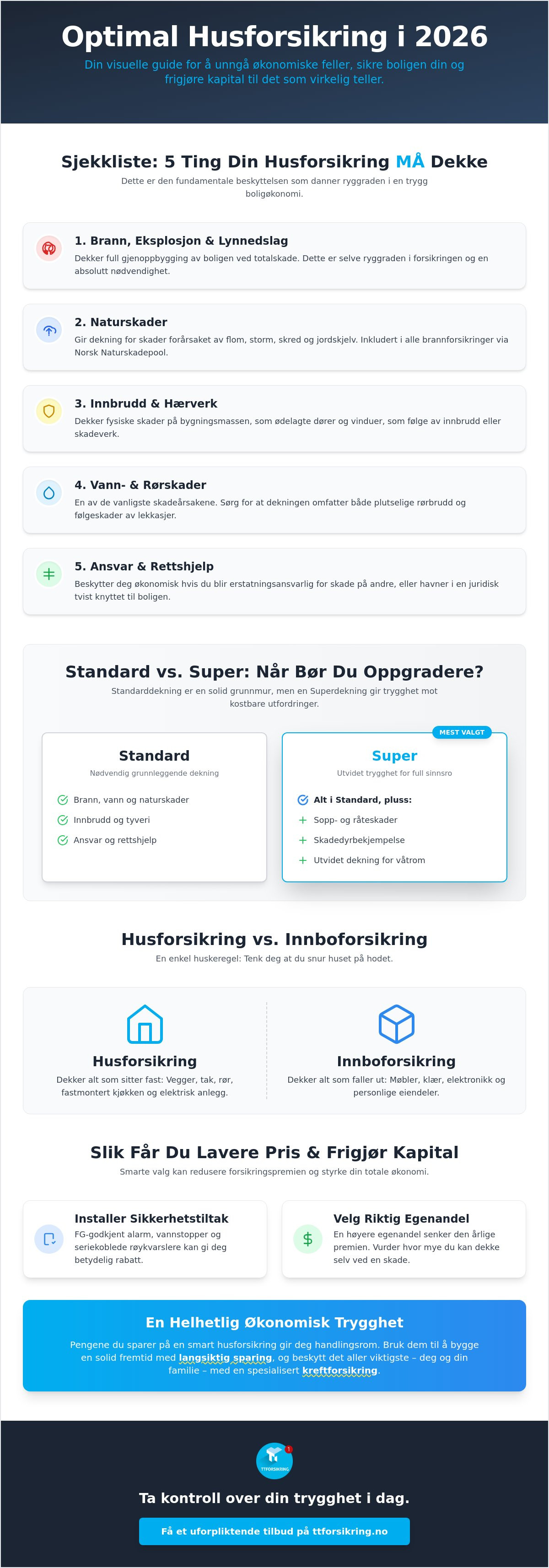

Husforsikring vs. innboforsikring: Ikke bland disse

En enkel huskeregel er at hvis du kunne snudd huset ditt på hodet, så er alt som faller ut dekket av innboforsikringen, mens alt som sitter fast er dekket av din forsikring hus. Innboforsikringen tar vare på møbler, klær og elektronikk. Ved å ha stålkontroll på disse avtalene og sørge for at du ikke betaler for overlappende dekning, kan du frigjøre midler til langsiktig sparing, noe som bygger en solid økonomisk buffer for fremtiden.

Hvem trenger husforsikring?

Eier du en enebolig, tomannsbolig eller et rekkehus, faller det fulle ansvaret for bygningsmassen på deg. Bor du i et borettslag eller sameie, er det som regel fellesskapet som har en felles bygningsforsikring. Du bør likevel undersøke nøyaktig hva denne dekker, da enkelte installasjoner inne i leiligheten kan falle utenfor. Akkurat som du beskytter taket over hodet, er det klokt å vurdere beskyttelse av menneskene inni med en kreftforsikring. En helhetlig økonomisk plan handler om å sikre både de fysiske rammene og din personlige helse mot uforutsette kriser.

Sjekkliste: 5 ting husforsikringen din MÅ dekke

En god forsikring hus skal ikke bare se bra ut på papiret; den må fungere sømløst når krisen inntreffer. Mange boligeiere fokuserer utelukkende på månedspremien, men glemmer at dekningsgraden er det som avgjør om du sitter igjen med en økonomisk ruin etter en skade. For å sikre hjemmet ditt optimalt i 2026, må polisen din inneholde disse fem fundamentale punktene:

- Brann, eksplosjon og lynnedslag: Dette er selve ryggraden i forsikringen din. Den skal dekke full gjenoppbygging av boligen ved totalskade.

- Naturskader: Gjennom Norsk Naturskadepool er du automatisk dekket mot flom, storm og skred dersom du har brannforsikring, men sjekk alltid at vilkårene inkluderer følgeskader.

- Innbrudd og hærverk: Forsikringen må dekke skader på dører, vinduer og selve bygningsmassen etter et innbruddsforsøk.

- Vann- og rørskader: Dette er den desidert vanligste skadeårsaken. Dekningen må inkludere både plutselige rørbrudd og følgeskader av lekkasjer.

- Ansvar og rettshjelp: Beskytter deg dersom du blir rettslig erstatningsansvarlig for skader på andres eiendom eller havner i en juridisk konflikt knyttet til boligen.

Ved å ha disse punktene på plass, skaper du en trygghet som gjør det enklere å fokusere på andre deler av livet. En solid boligforsikring er en forutsetning for å kunne drive med langsiktig sparing uten frykt for at sparepengene må brukes på akutte reparasjoner. På samme måte som du sikrer huset, bør du vurdere en Alivia Kreftforsikring for å sikre din personlige økonomi ved alvorlig sykdom.

Vannskader – den største risikoen i 2026

Vannskader er den hyppigste årsaken til erstatningsutbetalinger i Norge. Det er viktig å skille mellom et akutt rørbrudd og vann som trenger inn gjennom tak eller utette vegger. For at du skal få full erstatning, krever selskapene ofte at våtrom er utført etter Byggebransjens Våtromsnorm. Hvis badet ditt er gammelt eller ikke dokumentert fagmessig utført, kan du risikere en betydelig avkortning i utbetalingen. Sørg derfor for at din forsikring hus også inkluderer dekning for følgeskader, selv om selve lekkasjeårsaken kan være knyttet til slitasje eller alder.

Ansvar og rettshjelp: Den glemte dekningen

Hva skjer om et tre fra din hage faller over naboens garasje under en storm? Eller om en gjest snubler i en løs trappehelle og skader seg alvorlig? Her kommer ansvarsforsikringen inn. Den dekker det rettslige erstatningsansvaret du kan pådra deg som huseier. Rettshjelpsdekningen er like viktig; den bistår med advokatutgifter dersom du havner i en nabotvist eller en konflikt med en håndverker. Vær likevel oppmerksom på at det ofte finnes beløpsbegrensninger og en egenandel spesifikt for rettshjelp.

Hvis du er usikker på om din nåværende dekning holder mål, kan du enkelt se våre oversikter for håndtering av skadesaker for å se hvordan vi hjelper våre kunder når uhellet er ute.

Standard vs. Super: Når bør du oppgradere?

Mange forsikringsselskaper dytter alle kunder over på den dyreste toppdekningen uten å vurdere boligens faktiske behov. Det er her vi som en utfordrer i markedet ønsker å være ærlige: en standard forsikring hus er ofte mer enn nok for enkelte, mens den for andre kan være en økonomisk gambling. Valget handler om å forstå nøyaktig hvilke tekniske risikoer du er villig til å bære selv og hvilke du vil overlate til oss.

Hovedforskjellen mellom en basisavtale og en superdekning ligger sjelden i de store katastrofene som brann eller flom; disse er som regel dekket uansett. Forskjellen ligger i de skjulte kostnadene som sopp, råte og skadedyr. I følge Forbrukerrådet om forsikring bør man alltid sammenligne vilkårene nøye, da små ulikheter i ordlyden kan få store konsekvenser ved et skadeoppgjør. En toppdekning gir deg ofte trygghet mot følgeskader av utett våtrom og feil utført håndverksarbeid. Dette er en betydelig sikkerhetsventil hvis du nylig har renovert, da forsikringen kan dekke utbedring av skader som oppstår fordi en fagperson ikke har gjort jobben etter boka.

Når er Standard-forsikring nok?

Eier du en helt ny bolig? Da er saken ofte enkel. Nye boliger er bygget etter strenge tekniske krav og har omfattende garantier fra utbygger. Her vil en standard forsikring hus dekke de ytre hendelsene, mens reklamasjonsretten tar seg av konstruksjonsfeil de første fem årene. Hvis du i tillegg har en solid økonomisk buffer, kan du trygt velge en rimeligere polise. Pengene du sparer på premien kan med fordel plasseres i langsiktig sparing, noe som gir deg langt mer fleksibilitet og vekst enn en overdimensjonert forsikringsavtale.

Fordelene med Super-forsikring (Toppdekning)

For eldre boliger stiller saken seg annerledes. Her er risikoen for skjulte feil i rør og konstruksjon mye høyere. En toppdekning er ofte din eneste beskyttelse mot invasjon av skjeggkre eller veggedyr, problemer som har eksplodert i norske hjem de siste årene. I 2026 ser vi også at mange velger toppdekning for å sikre seg mot råteskader som oppstår over tid. Standardforsikringer dekker typisk bare plutselige hendelser, men en superpolise kan hjelpe deg når fukt har fått lov til å gnage på konstruksjonen i det skjulte. En slik polise sikrer også at boligen bygges opp igjen til moderne standard ved en totalskade, selv om det opprinnelige huset var bygget etter utdaterte krav.

Det handler om helhetlig trygghet for deg og dine. Akkurat som en god boligforsikring beskytter din største materielle verdi, sørger en kreftforsikring for at din personlige økonomi ikke kollapser hvis helsen svikter. Ved å velge riktig dekningsnivå for huset, får du rom til å sikre hele livssituasjonen din på en smart og effektiv måte uten å betale for mye.

Slik får du billigere husforsikring i 2026

Mange ser på forsikringspremien som en fast låst utgift, men sannheten er at du har betydelig makt over prislappen på din forsikring hus. Ved å jobbe strategisk med din personlige økonomi, kan du redusere de faste kostnadene uten at det går på bekostning av tryggheten. En av de mest effektive metodene er å justere egenandelen. Hvis du har bygget opp en solid buffer gjennom langsiktig sparing, kan du tåle en høyere egenandel ved en eventuell skade. Dette gir umiddelbart utslag i lavere månedlige premier, noe som over tid sparer deg for betydelige beløp.

Vi ser ofte at huseiere med en uoversiktlig gjeldsbyrde betaler for mye for sine poliser fordi de mangler overskudd til å reforhandle avtaler. Her skiller vi oss ut ved å tilby en helhetlig tilnærming. Ved å bruke gjeldsrådgivning til å strukturere økonomien din, kan du frigjøre kapital som tidligere forsvant i dyre småkrav. Disse midlene kan i stedet brukes til å sikre familien din med en kreftforsikring, som gir en nødvendig økonomisk utbetaling dersom alvorlig sykdom skulle ramme. Det handler om å se forsikring som en del av et større puslespill for din økonomiske fremtid.

Sikkerhetstiltak som lønner seg

Forebygging er alltid billigere enn reparasjon, og forsikringsselskapene belønner deg for å ta ansvar. En FG-godkjent vannstoppventil er kanskje den smarteste investeringen du gjør i 2026. Den kutter vanntilførselen automatisk ved lekkasje og reduserer risikoen for massive vannskader dramatisk. Kombinerer du dette med en FG-godkjent innbruddsalarm koblet til vaktsentral og en dokumentert el-kontroll, vil du se merkbare rabatter på din forsikring hus. Disse tiltakene gir oss som forsikringspartner en trygghet som vi sender direkte tilbake til deg i form av lavere pris.

Samlerabatter og utfordrerfordeler

De store, etablerte selskapene har ofte tunge administrasjonskostnader som kundene må være med på å betale. Som en offensiv utfordrer i markedet kjemper vi for at du skal få mer igjen for hver krone. Ved å samle flere dekninger hos oss, oppnår du gode samlerabatter samtidig som du får én fast kontaktperson å forholde deg til. Vi tror på verdien av ekte mennesker og personlig rådgivning fremfor kalde algoritmer og roboter. Vår jobb er å finne det punktet der du er perfekt sikret uten å betale for unødvendige tilleggstjenester som ikke gir verdi for akkurat din bolig.

Ønsker du en gjennomgang av dine nåværende avtaler for å se hvor mye du kan spare? Ta kontakt med oss for en uforpliktende prat via vår kundeservice, så hjelper vi deg med å optimalisere din økonomiske beskyttelse.

Hvorfor velge TT Forsikring som din partner?

Å velge riktig partner for din forsikring hus er en beslutning som påvirker både nattesøvnen og din langsiktige økonomiske stabilitet. Vi i TT Forsikring er en uavhengig utfordrer som har valgt å stå på utsiden av de fire store gigantene i det norske markedet. Denne posisjonen gir oss friheten til å prioritere dine interesser og kjempe for vilkår som faktisk gir deg trygghet når skaden er skjedd. Vi tror ikke på standardløsninger som passer for alle. Vi tror på skreddersøm som tar utgangspunkt i din unike livssituasjon og boligens faktiske risiko.

Hos oss møter du ekte mennesker som forstår det norske boligmarkedet og de utfordringene du står overfor som huseier i 2026. Vi har bevisst valgt bort kompliserte chatboter og endeløse telefonmenyer til fordel for personlig oppfølging. Dette sikrer at du får raske svar og et rettferdig skadeoppgjør uten unødvendige forsinkelser. Vår moderne tilnærming handler om å gjøre det kompliserte enkelt, slik at du alltid har full oversikt over dine rettigheter og plikter. Vi er stolte av våre tilbakemeldinger og inviterer deg til å lese mer om våre kunders erfaringer på Trustpilot.

En utfordrer som ser hele mennesket

Vi skiller oss ut ved å se din økonomiske hverdag under ett. Ved å kombinere solid skadeforsikring med profesjonell gjeldsrådgivning, hjelper vi deg med å rydde opp i faste utgifter og uoversiktlig gjeld. Målet vårt er aldri at du skal være overforsikret. Vi vil at du skal ha akkurat den dekningen du trenger for å sove godt om natten. Når vi optimaliserer din forsikring hus, frigjør vi ofte midler som kundene våre velger å kanalisere inn i langsiktig sparing. Dette bygger en solid grunnmur for fremtiden din.

Samtidig ser vi at mange glemmer å sikre seg selv mens de sikrer huset. Vi anbefaler derfor ofte å kombinere boligbeskyttelsen med en kreftforsikring. En trygg bolig er viktig, men din personlige økonomiske fremtid ved alvorlig sykdom er fundamentet for at familien kan beholde hjemmet sitt uansett hva som skjer. Denne helhetlige tankegangen er selve kjernen i vår filosofi som din økonomiske allierte.

Veien videre: Slik kommer du i gang

Det skal være enkelt å bytte til en partner som faktisk bryr seg om dine vilkår. Vi tar hånd om hele prosessen med å flytte dine eksisterende poliser, slik at du slipper alt papirarbeidet og kontakten med ditt gamle selskap. Vi tilbyr en helt uforpliktende gjennomgang av din nåværende husforsikring for å avdekke om du betaler for mye eller har kritiske hull i dekningen. Vår erfaring viser at mange boligeiere kan oppnå betydelige besparelser ved å flytte til en offensiv utfordrer som tør å utfordre de etablerte systemene.

Er du klar for å få full kontroll over din boligforsikring og samtidig styrke din totale økonomi? Få et skreddersydd tilbud på husforsikring fra TT Forsikring i dag. Vi ser frem til å vise deg verdien av personlig rådgivning, raske skadeoppgjør og en forsikringspartner som virkelig står på din side.

Sikre boligen og din økonomiske fremtid med riktig strategi

Riktig forsikring hus handler til syvende og sist om mer enn bare vegger og tak; det handler om å skape et trygt fundament for hele din økonomiske hverdag. Gjennom denne gjennomgangen har vi sett at det viktigste grepet du tar er å tilpasse dekningen etter boligens faktiske behov, enten det betyr en solid basisavtale for et nytt hus eller en utvidet toppdekning for en eldre eiendom. Ved å unngå overforsikring og luke ut unødvendige tillegg, frigjør du kapital som med fordel kan brukes på langsiktig sparing eller en trygg kreftforsikring for å beskytte deg selv og familien din mot uforutsette livshendelser.

Som en uavhengig utfordrer i markedet kjemper vi for at du skal få personlig service og moderne vilkår som er tilpasset dagens utfordringer. Vi kombinerer dyp fagkunnskap med en helhetlig forståelse for både gjeld og sparing, slik at du alltid er optimalt sikret uten å betale en krone for mye. Ta det neste steget for en ryddigere økonomi og en tryggere bolig i dag.

Sjekk pris og få bedre vilkår på din husforsikring her

Vi ser frem til å hjelpe deg med å finne den perfekte balansen mellom pris og trygghet for ditt hjem.

Ofte stilte spørsmål om husforsikring

Hva er forskjellen på husforsikring og boligforsikring?

Begrepene husforsikring og boligforsikring brukes om hverandre og refererer til den samme typen forsikring som dekker selve bygningsmassen og faste installasjoner. Mens noen selskaper foretrekker det ene navnet fremfor det andre, er hovedformålet alltid å sikre husets konstruksjon mot skader som brann, vann og naturhendelser. Det er viktigere å se på dekningsgraden i polisen enn selve navnet på produktet for å sikre at du har riktig beskyttelse.

Dekker husforsikringen skader forårsaket av snøtyngde på taket?

Ja, de fleste husforsikringer dekker skader som følge av snøtyngde, men det forutsetter at du har overholdt din vedlikeholdsplikt som huseier. Du må selv sørge for å måke taket når snømengden blir uforsvarlig stor for å unngå skade på konstruksjonen. Forsikringsselskapet kan redusere erstatningen dersom det viser seg at skaden kunne vært unngått ved normalt vedlikehold av eiendommen gjennom vinteren.

Er det påbudt med husforsikring i Norge?

Det er ingen lovpålagt plikt om å ha husforsikring i Norge, men i praksis er det nødvendig for alle som har boliglån. Bankene krever alltid at sikkerheten for lånet er forsikret mot brann og andre store skader for å beskytte sin panteinteresse. Selv uten lån er det en enorm økonomisk risiko å stå uten dekning, da gjenoppbygging av en bolig etter en totalskade kan koste flere millioner kroner.

Hva skjer med husforsikringen hvis jeg leier ut deler av boligen?

Du må informere forsikringsselskapet ditt dersom du leier ut en del av boligen, da dette endrer risikoen i din avtale. Manglende melding om utleie kan i verste fall føre til redusert erstatning ved en skade. En god forsikring hus kan ofte inkludere dekning for tapte leieinntekter ved en erstatningsmessig skade, noe som gir ekstra trygghet for din økonomiske planlegging og langsiktig sparing.

Dekker husforsikringen min solcelleanlegg på taket?

Solcelleanlegg regnes som en fast installasjon og er normalt dekket av din forsikring hus på lik linje med tak og vegger. Det er likevel svært viktig at du opplyser selskapet om verdien på anlegget slik at den totale forsikringssummen blir korrekt i polisen din. Ved å sikre verdifulle installasjoner riktig, beskytter du investeringen din og opprettholder en helhetlig økonomisk trygghet for fremtiden.

Hvor mye koster en gjennomsnittlig husforsikring i 2026?

Prisen på en husforsikring i 2026 varierer betydelig basert på faktorer som boligens alder, størrelse, beliggenhet og valgt dekningsgrad. Det finnes ingen fast gjennomsnittspris som gjelder for alle, da risikoen vurderes individuelt for hver enkelt eiendom og dens tekniske stand. Vi anbefaler å innhente et personlig tilbud for å få en nøyaktig oversikt over kostnadene knyttet til din spesifikke bolig og dine behov.

Hva er Norsk Naturskadepool, og er jeg automatisk dekket?

Norsk Naturskadepool er en lovbestemt ordning som sikrer at alle boliger med brannforsikring automatisk er dekket mot naturskader som flom, storm og skred. En liten del av forsikringspremien din går direkte til dette fondet, noe som garanterer lik hjelp uavhengig av hvilket selskap du bruker. Dette sikkerhetsnettet er avgjørende for norske huseiere, spesielt i områder som er mer utsatt for ekstremvær enn tidligere.

Hvordan melder jeg skade på huset mitt hos TT Forsikring?

Du melder skade raskt og enkelt via vår digitale kundeportal eller ved å kontakte våre rådgivere direkte for personlig oppfølging i en krevende situasjon. Vi legger stor vekt på en effektiv og metodisk prosess slik at du får den hjelpen du trenger når uhellet først er ute. Mens vi håndterer skadesaken på huset, kan du fokusere på din personlige trygghet, for eksempel ved å vurdere en kreftforsikring for deg og dine nærmeste.