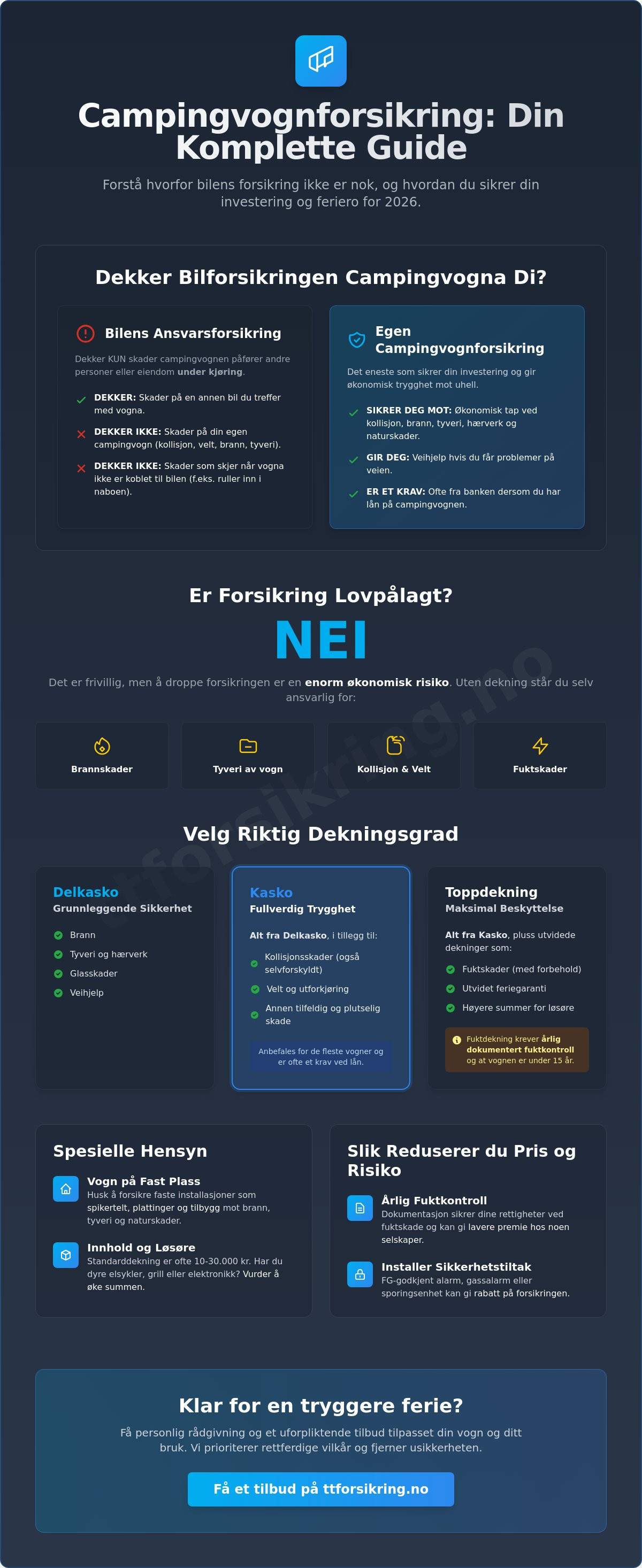

Visste du at ansvarsforsikringen på bilen din kun dekker skader du påfører andre, mens din egen campingvogn kan bli et økonomisk mareritt hvis uhellet er ute? Mange antar feilaktig at bilen ordner alt, men sannheten er at en egen forsikring på campingvogn er det eneste som sikrer din investering og feriero. Vi forstår at det er lett å føle usikkerhet rundt fuktskader, kollisjoner eller uklare ansvarsforhold når vogna er koblet til bilen. Det skal være trygt å legge ut på tur, og du fortjener en oversikt som fjerner all tvil i et marked som kan virke uoversiktlig.

I denne komplette guiden for 2026 lærer du alt om hva en campingvognforsikring dekker, om det er påbudt, og hvordan du sikrer ferien din best mulig. Vi gir deg full oversikt over dekningsgrader og forklarer de viktige forskjellene mellom fast plass og turkjøring. Du får også innsikt i de nyeste kravene til fuktkontroll og hvordan digitale sensorsystemer nå kan erstatte manuelle kontroller hos enkelte selskaper. Målet vårt er at du skal sitte igjen med tryggheten du trenger for å ta informerte valg for din økonomiske sikkerhet, slik at du kan nyte veien uten bekymringer.

Viktige Punkter

- Forstå hvorfor bilens ansvarsforsikring ikke er tilstrekkelig for å beskytte din egen vogn mot kostbare skader.

- Lær forskjellen på delkasko og kasko, slik at du velger riktig forsikring på campingvogn tilpasset ditt behov og vognas verdi.

- Få innsikt i hvordan du sikrer faste installasjoner som spikertelt og plattinger mot brann, tyveri og naturskader.

- Oppdag hvordan dokumentert fuktkontroll og moderne sikkerhetstiltak sikrer dine rettigheter og gir lavere forsikringspremie.

- Se fordelene ved å velge en uavhengig utfordrer som prioriterer personlig rådgivning og rettferdige vilkår fremfor komplekse prosesser.

Er det påbudt med forsikring på campingvogn i Norge?

I Norge er det mange som lever i troen om at alle kjøretøy på veien må ha en egen, lovpålagt ansvarsforsikring. Slik er det imidlertid ikke for campingvogner. Mens bilen din er underlagt strenge krav om forsikring for å dekke skader på tredjepart, er en egen forsikring på campingvogn faktisk helt frivillig. Dette juridiske skillet skaper ofte forvirring, spesielt når uhellet først er ute og man står i veikanten med en knust feriedrøm og uavklarte ansvarsforhold.

For å forstå rammene, kan det være nyttig å se nærmere på hva er en campingvogn? i en teknisk og juridisk forstand. Det er i praksis en tilhenger uten egen motor. I det norske lovverket er det trekkvognas ansvarsforsikring som overtar det økonomiske ansvaret for skader vognen måtte påføre andre mennesker eller andres eiendom, så lenge den er forsvarlig koblet til bilen. Men denne dekningen er svært begrenset og beskytter aldri din egen lommebok mot skader på selve vogna.

Bilens ansvar vs. campingvognas forsikring

Dersom du havner i en ulykke under kjøring, for eksempel en utforkjøring der vognen svinger ut og treffer en møtende bil, vil din bilforsikring dekke skadene på den andre parten. Her stopper også dekningen kontant. Bilforsikringen din rører ikke en eneste krone av skadene på din egen campingvogn. Hvis vognen blir totalskadet i grøfta, må du dekke hele tapet selv hvis du har valgt bort en separat forsikring på campingvogn.

En annen kritisk situasjon oppstår når vognen ikke er koblet til bilen. Tenk deg at du skal koble av på en campingplass med en liten helling. Hvis bremsen svikter eller vognen ruller av gårde på egen hånd og treffer nabovogna eller et telt, regnes den ikke lenger som en del av bilens ansvarsområde. Uten egen forsikring står du da personlig ansvarlig for erstatningskrav som raskt kan beløpe seg til hundretusenvis av kroner, noe som kan ruinere enhver feriebudsjett.

Risikoen ved å velge bort forsikring

Valget om å droppe forsikring handler ofte om et ønske om å spare penger på kort sikt, men risikoen er formidabel. Moderne campingvogner er i dag teknisk avanserte og kostbare investeringer. Ved en brann eller en kraftig kollisjon vil de økonomiske konsekvensene være katastrofale for de fleste privatøkonomier. Har du lån på vognen, vil banken nesten alltid stille krav om full kaskodekning for å sikre sitt panteobjekt.

Tyveribeskyttelse er en annen faktor som veier tungt. Populære campingplasser og rasteplasser er dessverre utsatte steder. Uten dekning for tyveri står du igjen med ingenting hvis vognen forsvinner i løpet av natten. Når du vurderer behovet, bør du se på vognas markedsverdi opp mot årspremien. For en eldre vogn med lav verdi kan delkasko kanskje forsvares, men for de fleste som ønsker forutsigbarhet, er tryggheten ved en fullverdig dekning en nødvendighet for å sove godt om natten.

Dekningsgrader: Fra delkasko til full kasko

Når du skal velge forsikring på campingvogn, handler det om å finne den rette balansen mellom økonomisk risiko og trygghet. Det er lett å se seg blind på den månedlige premien, men den virkelige verdien av forsikringen viser seg først når du står fast på en fjellovergang eller oppdager en lekkasje i taket etter en tøff vinter. I 2026 ser vi at stadig flere velger mer omfattende dekninger fordi vognene har blitt mer teknisk komplekse og kostbare å reparere enn tidligere.

Delkasko fungerer som en grunnbeskyttelse og dekker de mest kritiske hendelsene som brann, tyveri og glasskader. Det inkluderer også som regel veihjelp, noe som er helt avgjørende hvis du får tekniske problemer langs veien. Kasko tar sikkerheten et steg videre. Her får du i tillegg dekket skader ved velt, kollisjon og hærverk. For de fleste med en vogn nyere enn ti år, eller for deg som har lån med pant i vogna, er full kasko det eneste fornuftige valget for å sikre verdiene dine mot uforutsette hendelser.

Toppdekninger har blitt mer aktuelle de siste årene, spesielt med tanke på utvidet feriegaranti og beskyttelse mot fuktskader. Fukt er campingvognas største fiende og kan snike seg inn over tid uten at det merkes. Vær oppmerksom på at bransjestandarden i 2026 krever at vogna er under 15 år gammel og har dokumenterte årlige fuktkontroller for at denne dekningen skal være gyldig. Du kan finne nyttige tips fra Norsk Bobil og Caravan Club om hvordan du best vedlikeholder vogna for å oppfylle disse kravene og beholde garantien.

Hva dekkes av personlig løsøre?

Mange glemmer at det ikke bare er selve vogna som trenger beskyttelse. Inne i det mobile hjemmet har du ofte verdier for titusenvis av kroner i form av møbler, griller og sportsutstyr. Standardpoliser dekker ofte løsøre mellom 10 000 og 30 000 kroner. Hvis du reiser med dyre elsykler eller avansert elektronikk, bør du vurdere om dette er tilstrekkelig. Vi anbefaler at du tar bilder av alt utstyr før sesongstart. Det gjør prosessen med skadeoppgjør langt mer smidig hvis du skulle bli utsatt for tyveri eller skade.

Veihjelp og assistanse i Europa

Skal du krysse landegrensene i sommer? Da er veihjelp i Europa en kritisk komponent i din forsikring på campingvogn. Hvis vogna må berges i utlandet, kan kostnadene eskalere voldsomt uten riktig dekning. Husk å sjekke om du trenger "Grønt kort" for destinasjonene dine, selv om dette ofte ikke kreves innenfor EØS. Egenandelen for veihjelp ligger i 2026 ofte på rundt 750 kroner, noe som er en svært liten pris å betale for å få profesjonell hjelp når ferien står på spill.

Er du usikker på hvilken dekningsgrad som passer din vogn og ditt bruksmønster best? Du kan enkelt få en oversikt over gode alternativer for skadeforsikring som sikrer verdiene dine på en rettferdig måte.

Campingvogn på fast plass: Spesielle hensyn

Når hjulene slutter å rulle og campingvogna blir et stasjonært feriehjem, endres risikobildet fundamentalt. Det er ikke lenger kollisjoner langs E6 som utgjør den største trusselen, men heller naturens krefter og komplekse ansvarsforhold på campingplassen. Mange eiere antar feilaktig at en standard forsikring på campingvogn automatisk dekker alt som befinner seg på parsellen, men sannheten er at faste installasjoner krever en helt annen tilnærming enn en vogn på tur.

For deg som har vogna på fast plass, er korrekt verdivurdering av tilleggskonstruksjoner som spikertelt, plattinger og boder helt avgjørende. I 2026 ser vi at forsikringsselskapene opererer med svært ulike grenser for hva som inkluderes i grunnforsikringen. Mens selskaper som Gjensidige ofte inkluderer dekning for "spikertelt" opp til 50 000 kroner, ligger grensen hos If gjerne på 40 000 kroner. Dersom dine investeringer i tilbygg overstiger disse beløpene, risikerer du å stå for det økonomiske tapet selv ved en brann eller stormskade hvis du ikke har utvidet polisen din.

Spikertelt og faste installasjoner

Et spikertelt regnes juridisk som en fast installasjon og må spesifiseres i din forsikring på campingvogn for å være fullverdig dekket. I vinterhalvåret er snøtyngde den største fienden for disse konstruksjonene. Forsikringen dekker sjelden skader som skyldes manglende vedlikehold, så du er selv ansvarlig for å måke taket før vekten blir kritisk. I tillegg setter campingplassene strenge krav til brannsikkerhet. Avstanden mellom din vogn og naboens installasjoner, som regel minimum fire meter, er ikke bare et trivselsspørsmål, men et krav som kan påvirke skadeoppgjøret dersom en brann skulle spre seg.

Ansvar overfor naboer og campingplassen

Hva skjer hvis en kraftig høststorm river løs markisen din og slynger den inn i naboens splitter nye vogn? Dette er et av de mest underkommuniserte områdene innen campingforsikring. Når vogna står stasjonært, dekkes ikke slike skader av bilens ansvarsforsikring. Du er avhengig av en god ansvarsdekning i din egen vognforsikring for å unngå personlig erstatningsansvar. En solid polise vil også inkludere rettshjelp dersom det skulle oppstå rettslige tvister med campingplassens eier eller andre gjester. Vi ser også at dekning av opprydningskostnader etter en totalskade blir stadig viktigere, da kostnadene ved å fjerne vrakrester fra en fast plass kan bli overraskende høye for en privatperson.

Slik unngår du skader og reduserer prisen

Å eie en campingvogn er en investering i frihet, men det krever også proaktivt vedlikehold for å holde kostnadene nede. En lavere pris på din forsikring på campingvogn er ikke bare et resultat av flaks; det handler i stor grad om hvordan du dokumenterer at du tar vare på verdiene dine. Ved å redusere risikoen for skader, viser du forsikringsselskapet at du er en ansvarlig eier. Dette belønnes ofte med gunstigere vilkår og lavere premier over tid.

Den aller viktigste investeringen du gjør er den årlige fukttesten. For at kaskoforsikringen skal dekke fuktskader i 2026, er det et ufravikelig krav at vognen er under 15 år gammel og har dokumenterte årlige kontroller. En spennende utvikling i år er at selskaper som Tryg nå godkjenner digitale sensorsystemer, som Avara Moist, som et fullverdig alternativ til den tradisjonelle verkstedkontrollen. Dette forenkler hverdagen for mange og sikrer at du oppdager lekkasjer før de utvikler seg til omfattende muggproblemer. I tillegg bør du vurdere sikkerhetstiltak som FG-godkjente låser og alarm, da dette ofte gir direkte rabatt på forsikringspremien.

Husk også at samlerabatter er et kraftig verktøy for å kutte kostnader. Ved å flytte flere av dine poliser til samme aktør, kan du oppnå betydelige besparelser. Vi ser også at enkelte organisasjoner tilbyr spesielle fordeler; for eksempel får medlemmer av LOfavør ofte redusert egenandel ved skadeoppgjør hos sine samarbeidspartnere. Det lønner seg alltid å sjekke hvilke avtaler du allerede er en del av før du tegner ny forsikring.

Forebygging av fukt og mugg

God ventilasjon er nøkkelen til å unngå mugg under lagring. Pass på at lufteventiler ikke er tildekket, og vurder bruk av fuktslukere hvis vognen står i et fuktig miljø. Tegn du bør se etter selv inkluderer mørke flekker i hjørner, en muggen lukt eller myke partier i veggplatene. Oppdager du dette tidlig, kan du spare hundretusenvis av kroner i reparasjoner som kanskje ikke dekkes fullt ut hvis vedlikeholdet er forsømt.

Vinterlagring og frostsikring

Norske vintre er nådeløse mot vannsystemer. Frostsprengte rør og kraner er en av de vanligste skadene som rapporteres inn etter vinteropplag. Slike skader dekkes sjelden av kaskoforsikringen, da det regnes som manglende vedlikehold. Tøm alle tanker og blås ut vannet fra rørene før frosten kommer. Hvis du lagrer ute under presenning, må du sørge for god luftgjennomstrømming mellom duken og vogntaket for å hindre kondensskader og riper i lakken fra vindbevegelser.

Ønsker du å sikre at din vogn er dekket mot de mest uforutsette hendelsene? Ta kontroll over din økonomiske trygghet ved å velge en rettferdig skadeforsikring som er tilpasset ditt faktiske behov.

Hvorfor velge TT Forsikring som din utfordrer?

Markedet for forsikring på campingvogn har lenge vært preget av noen få, dominerende giganter. Vi i TT Forsikring mener at du som kunde fortjener et alternativ som tør å utfordre det etablerte med mer rettferdige vilkår og en personlig tilnærming. Som en offensiv utfordrer i markedet er vår misjon å forenkle komplekse prosesser. Vi står på din side når du trenger en kunnskapsrik veileder som ser dine faktiske behov fremfor bare et polisenummer i et stort system.

Vi vet at tillit bygges gjennom handling, spesielt når uhellet er ute. Derfor har vi lagt stor vekt på å bygge opp en organisasjon som leverer raske og rettferdige skadeoppgjør. Enten det dreier seg om en fuktskade som er oppdaget under kontroll eller en kollisjon på vei til sommerferien, skal du føle deg trygg på at vi håndterer saken din med omsorg og profesjonalitet. Våre rådgivere forstår campinglivets gleder og utfordringer, noe som gjør at vi kan tilby oppfølging som er både direkte og ukomplisert.

En moderne tilnærming til skadeforsikring

For å kunne tilby deg bedre priser, har vi kuttet unødvendige administrative kostnader som ofte tynger de større selskapene. Vi benytter moderne digitale løsninger som gjør det enkelt for deg å administrere din polise selv, samtidig som vi alltid er tilgjengelige for en dypere dialog når du trenger det. Våre vilkår er gjennomsiktige og skrevet i et språk som er tilgjengelig for alle. Vi har fjernet den skjulte, lille skriften som ofte skaper usikkerhet, slik at du vet nøyaktig hva din skadeforsikring dekker før behovet oppstår. Dette er vår måte å sikre stabilitet og langsiktighet for dine verdier på.

Bli en del av TT-familien

Det skal ikke være vanskelig å bytte til en mer offensiv og kundeorientert aktør. Vi har gjort prosessen med å flytte dine eksisterende forsikringer så sømløs som mulig, slik at du slipper å bruke tid på papirarbeid. Ifølge data fra Bytt.no i mai 2026 kan en familie spare opptil 20 000 kroner ved å sammenligne og bytte leverandør, noe som understreker viktigheten av å vurdere en utfordrer. Hos oss kan du også kombinere din vognforsikring med andre viktige produkter som livsforsikring eller barneforsikring, slik at du får en helhetlig økonomisk beskyttelse for hele familien.

Er du klar for en forsikringspartner som faktisk bryr seg om din ferietrygghet og dine økonomiske interesser? Få et uforpliktende tilbud på campingvognforsikring her og opplev forskjellen ved å velge en utfordrer som står på din side.

Ta kontroll over din økonomiske trygghet før sesongstart

Å eie en campingvogn handler om frihet, men denne friheten er sårbar uten riktig beskyttelse. Vi har gjennomgått hvorfor en egen forsikring på campingvogn er helt avgjørende for å dekke skader som bilforsikringen ignorerer, og hvordan du best sikrer faste installasjoner på din favorittplass. Ved å kombinere gode vedlikeholdsrutiner, som årlige fuktkontroller, med en dekningsgrad som faktisk speiler vognas verdi, fjerner du usikkerheten som ellers kan kaste skygger over ferien.

Som en uavhengig utfordrer i det norske markedet står TT Forsikring på din side mot de etablerte gigantene. Vi er spesialister på skadeforsikring for privatpersoner og tilbyr personlig rådgivning som sikrer at du aldri betaler for mer enn du trenger. Med fokus på lavere priser og et raskt, rettferdig skadeoppgjør er vi din trygge havn i et komplekst marked. Ta det neste steget for en bekymringsfri sommer og Sjekk pris og få tilbud på campingvognforsikring hos TT Forsikring nå. Vi ønsker deg en trygg og minnerik tur på veien.

Ofte stilte spørsmål

Dekker bilforsikringen min campingvogna når jeg kjører?

Bilens ansvarsforsikring dekker kun skader som campingvogna påfører andre personer eller andres eiendom så lenge den er koblet til bilen. Den dekker aldri skader på din egen vogn ved for eksempel utforkjøring eller velt. For å beskytte selve investeringen din mot kollisjoner eller hærverk, er du helt avhengig av en separat forsikring på campingvogn med kaskodekning.

Hva er forskjellen på kasko og delkasko for campingvogn?

Hovedforskjellen ligger i dekningen for uhell du selv er skyld i eller ytre påvirkninger under transport. Delkasko begrenser seg til brann, tyveri, glasskader og veihjelp, mens full kasko i tillegg inkluderer skader ved velt, kollisjon og andre plutselige ytre hendelser. Valget avhenger ofte av vognens markedsverdi og om du har lån med sikkerhet i vogna, da banken ofte krever full kasko.

Må jeg ha egen forsikring for spikerteltet mitt?

Ja, faste installasjoner som spikertelt og plattinger må spesifiseres i polisen for at de skal være fullverdig dekket mot brann, storm og naturskader. I 2026 ser vi at selskapene har ulike grenser; Gjensidige inkluderer for eksempel inntil 50 000 kroner for slike tilbygg i sin Pluss-dekning. Dersom verdiene dine overstiger selskapets standardgrense, må du kjøpe tilleggsdekning for å unngå økonomisk tap ved en totalskade.

Dekker forsikringen fuktskader hvis jeg ikke har tatt fukttest?

Som hovedregel vil ikke forsikringen dekke fuktskader uten dokumentert årlig fuktkontroll utført av et godkjent verksted. Bransjestandarden krever at vognen er under 15 år og har fulgt et fast serviceprogram for at dekningen skal være gyldig. En viktig nyhet i 2026 er at Tryg nå godkjenner det digitale sensorsystemet Avara Moist som et fullverdig alternativ til den manuelle årlige kontrollen.

Hva skjer hvis campingvogna blir stjålet fra en rasteplass?

Tyveri fra rasteplasser er dekket av både delkasko og kasko, forutsatt at vognen var forsvarlig låst med FG-godkjent utstyr. Du må melde saken til politiet umiddelbart og dokumentere hendelsen overfor forsikringsselskapet. Husk at personlige eiendeler inne i vognen dekkes av løsøreforsikringen i din forsikring på campingvogn, men det er ofte begrensninger på verdifulle gjenstander som elektronikk og dyrt sportsutstyr.

Gjelder forsikringen ved utleie av campingvogna?

Vilkårene for privat utleie varierer stort mellom de ulike forsikringsselskapene. SpareBank 1 tillater for eksempel inntil to måneder med privat utleie i året uten ekstra kostnad hvis du registrerer dette hos dem på forhånd. Hos If vil derimot egenandelen øke med 10 000 kroner for skader som oppstår i en utleieperiode som ikke er forhåndsgodkjent, så sjekk alltid avtalen din før du låner ut nøklene.

Can jeg få rabatt på forsikringen hvis jeg har alarm?

Ja, sikkerhetstiltak som reduserer risikoen for tyveri og skade gir nesten alltid utslag i lavere forsikringspremie. Montering av FG-godkjent alarm, sporingssystem eller faste låser på draget er tiltak som verdsettes høyt av selskapene. I tillegg kan medlemskap i interesseorganisasjoner som Norsk Bobil og Caravan Club gi deg opptil 30 % rabatt på premien hos enkelte aktører i 2026.

Hvilken egenandel er vanlig ved skade på campingvogn?

Egenandelen er valgfri og ligger normalt mellom 4 000 og 16 000 kroner, der en høyere egenandel gir en lavere årlig premie. For spesifikke tjenester som veihjelp opererer selskaper som Storebrand med en fast lav egenandel på 750 kroner. Det er verdt å merke seg at medlemmer av LOfavør får en reduksjon på 1 000 kroner i egenandelen ved skadeoppgjør hos SpareBank 1.