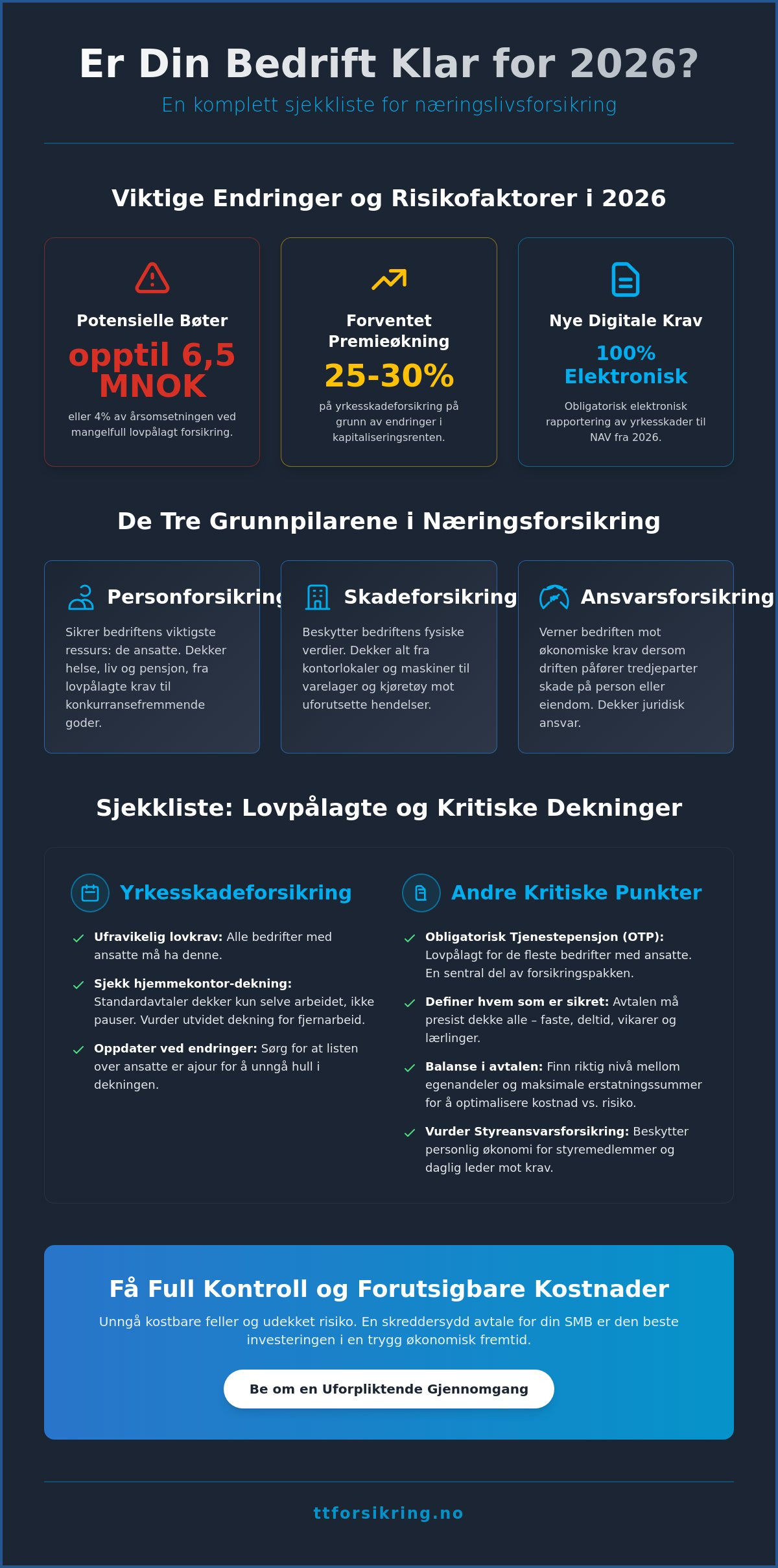

Visste du at en mangelfull forsikringsavtale for næringslivet i 2026 kan koste bedriften din opptil 4 prosent av årsomsetningen, eller hele 6,5 millioner kroner, i rene bøter? Med de nye kravene om obligatorisk elektronisk rapportering av yrkesskader og en forventet premieøkning på opptil 30 prosent, er det viktigere enn noen gang å ha full oversikt over polisen. Det er lett å føle seg overveldet av uoversiktlige vilkår som stadig endres, og mange ledere i SMB-markedet frykter i dag at kritiske risikoer står udekket mens kostnadene bare fortsetter å stige.

Vi forstår frustrasjonen over kompliserte avtaler og behovet for en partner som faktisk ser hverdagen din. Derfor lover vi at du skal få full kontroll over bedriftens forsikringer med vår omfattende sjekkliste for næringslivsavtaler. Denne guiden er skapt for å gi deg den tryggheten du trenger for å drive lønnsomt og juridisk korrekt. Vi gir deg en metodisk gjennomgang av de viktigste endringene i 2026, fra de nye digitale rapporteringsrutinene til NAV til hvordan du sikrer forutsigbare kostnader i et marked i endring. Ved å følge disse punktene, legger du grunnlaget for en stabil økonomisk fremtid der bedriften din er beskyttet mot uforutsette hendelser.

Viktige Punkter

- Lær å skille mellom de tre grunnpilarene i bedriftsforsikring for å sikre at både ansatte, eiendeler og juridisk ansvar er tilstrekkelig dekket.

- Få full oversikt over lovpålagte krav som yrkesskadeforsikring og obligatorisk tjenestepensjon for å sikre samsvar med gjeldende regelverk.

- Oppdag hvordan du gjennomgår en forsikringsavtale for næringslivet for å finne den ideelle balansen mellom egenandeler og maksimale erstatningssummer.

- Lær metodene for å optimalisere forsikringskostnadene gjennom målrettet risikoanalyse og vurdering av spesialiserte utfordrere i markedet.

- Forstå verdien av personlig oppfølging og skreddersydde løsninger som er spesielt utviklet for å møte hverdagen til små og mellomstore bedrifter.

Hva inneholder en forsikringsavtale for næringslivet?

En forsikringsavtale for næringslivet er selve fundamentet for bedriftens økonomiske sikkerhet. Mens en privatforsikring ofte dekker standardiserte behov for enkeltpersoner, er næringslivsavtaler langt mer komplekse og skreddersydde for å håndtere kommersiell risiko. For å forstå det grunnleggende konseptet kan man se på den generelle definisjonen av hva er en forsikring, som i sin kjerne handler om å overføre risiko fra bedriften til en partner mot en avtalt premie. I næringslivet er denne risikoen delt inn i tre hovedområder:

- Personforsikring: Dekker de ansattes helse, liv og pensjon. Dette inkluderer alt fra lovpålagte krav til valgfrie goder som helseforsikring.

- Skadeforsikring: Beskytter bedriftens fysiske verdier, som kontorlokaler, maskiner, varelager og kjøretøy.

- Ansvarsforsikring: Sikrer bedriften mot økonomiske krav dersom virksomheten påfører tredjepersoner eller deres eiendeler skade.

Mange små og mellomstore bedrifter (SMB) velger ofte standardiserte pakkeløsninger. Dette er en felle. Bedrifter i vekst har dynamiske behov som sjelden passer inn i en ferdigsydd mal. En god forsikringsavtale for næringslivet må ta høyde for bedriftens spesifikke drift og fremtidsplaner. Hele avtaleforholdet reguleres av Forsikringsavtaleloven, som setter rammene for partenes rettigheter og plikter. Loven fungerer som en sikkerhetsventil, men den gir også bedriften et stort ansvar for å oppgi korrekt informasjon om risikoen som skal forsikres.

Forskjellen på lovpålagte og valgfrie dekninger

Som arbeidsgiver har du ikke full frihet til å velge alle dekninger selv. Yrkesskadeforsikring er et ufravikelig lovkrav. Hvis en ansatt skader seg på jobb og du mangler denne dekningen, kan de økonomiske konsekvensene bli katastrofale for bedriftens videre eksistens. Samtidig ser vi at valgfrie dekninger, som for eksempel utvidet behandlingsforsikring, fungerer som et kraftig konkurransefortrinn. I kampen om de beste hodene er gode forsikringsordninger ofte tungen på vektskålen. Å kun legge seg på det lovpålagte minimumet kan virke besparende på kort sikt, men det etterlater bedriften sårbar for indirekte kostnader ved langtidsfravær og sykdom.

Hvem er avtalen for? Definisjon av sikrede

Det er avgjørende at avtalen presiserer nøyaktig hvem som er dekket. Det holder ikke å bare forsikre de faste fulltidsansatte. En robust forsikringsavtale for næringslivet må inkludere vikarer, deltidsansatte og i mange tilfeller også lærlinger. Vi ser ofte at bedrifter glemmer å oppdatere polisen når staben endrer seg gjennom året, noe som kan føre til hull i dekningen. I tillegg bør ledelsen vurdere styreansvarsforsikring. Denne beskytter personlige verdier til styremedlemmer og daglig leder dersom det skulle oppstå krav knyttet til beslutninger tatt i embets medfør. En trygg bedriftshverdag krever at alle ledd i organisasjonen er ivaretatt.

Sjekkliste: Lovpålagte forsikringer du må ha på plass

Å drive bedrift i 2026 krever mer enn bare en god forretningsidé; det krever at du navigerer i et landskap av strenge juridiske krav. Lovpålagte forsikringer er ikke bare en administrativ byrde. De fungerer som et kritisk sikkerhetsnett for både deg og dine ansatte. En korrekt oppsatt forsikringsavtale for næringslivet sikrer at du unngår sanksjoner som i verste fall kan knekke bedriftens likviditet. Hvis du mangler de nødvendige polisene, risikerer du bøter på opptil 4 prosent av årsomsetningen eller 50G, som i dag tilsvarer omtrent 6,5 millioner kroner.

Yrkesskadeforsikring i detalj

Fra 1. januar 2026 trådte nye regler i kraft som krever at alle yrkesskader og sykdommer rapporteres elektronisk til NAV. Papirskjemaer er historie. Samtidig har endringer i kapitaliseringsrenten ført til at premien for yrkesskadeforsikring forventes å øke med 25 til 30 prosent i løpet av året. Dette gjør det viktigere enn noen gang å ha en avtale som er presis. Mange ledere lever i den tro at de ansatte er dekket uansett hva de gjør på hjemmekontoret. Sannheten er mer nyansert. Dekningen gjelder kun mens de ansatte utfører faktiske arbeidsoppgaver i arbeidstiden. En ulykke i kaffepausen på kjøkkenet faller som regel utenfor. Derfor ser vi at stadig flere velger en utvidet forsikringsavtale for næringslivet som tetter disse gapene, spesielt for bedrifter med mye fjernarbeid.

Pensjonsavtaler som en del av forsikringspakken

Alle bedrifter med ansatte må ha på plass obligatorisk tjenestepensjon (OTP). Minimumskravet er et innskudd på 2 prosent av lønnen, men dette er kun et gulv, ikke et tak. For å tiltrekke deg de beste talentene i et stramt arbeidsmarked, bør du vurdere om bedriften skal tilby mer enn minimumet. Ved å inkludere livsforsikring med investeringsvalg i pensjonspakken, gir du dine ansatte muligheten til å påvirke sin egen økonomiske fremtid mer aktivt. Dette handler om mer enn bare sparing; det handler om å vise omsorg for de ansattes langsiktige trygghet. Slike ordninger er fullt fradragsberettigede og bør ses på som en investering i bedriftens omdømme og ansattlojalitet.

For visse yrkesgrupper, som rådgivere og håndverkere, stopper ikke kravene ved de ansatte. Ansvarsforsikring er ofte et krav for å få oppdrag eller beholde autorisasjoner. Det er her detaljene i vilkårene blir avgjørende. Er du usikker på om din bedrift oppfyller alle de nye kravene for 2026? Du kan enkelt få en gjennomgang av dine avtaler for å sikre at ingen viktige risikoer står udekket. Husk at en forsikring du aldri får bruk for er en kostnad, men en forsikring som mangler når krisen treffer, er en katastrofe.

Teknisk sjekkliste for selve forsikringsdokumentet

Når du har forhandlet frem en forsikringsavtale for næringslivet, er det lett å tenke at jobben er gjort så snart signaturen er på plass. Sannheten er at selve forsikringsdokumentet, polisen, er en juridisk kontrakt med tekniske detaljer som krever din fulle oppmerksomhet. Hvis du overser de maksimale erstatningsgrensene, risikerer du at bedriften står igjen med regningen selv om forsikringen teknisk sett er aktiv. Du må verifisere at forsikringssummen faktisk reflekterer de reelle verdiene i selskapet, enten det gjelder varelager, maskinpark eller kontorutstyr. En vanlig felle er å glemme at verdier endrer seg over tid, noe som gjør at gamle summer raskt blir utdaterte.

Egenandelen er et annet verktøy du må bruke aktivt for å styre bedriftens økonomi. Det er en direkte sammenheng mellom egenandel og premie; jo mer risiko du er villig til å bære selv, desto lavere blir den årlige kostnaden. For en SMB med sunn likviditet kan det lønne seg å øke egenandelen for å frigjøre kapital i hverdagen. Samtidig må du ha stålkontroll på sikkerhetsforskriftene. Dette er selskapets krav til hvordan du skal drifte for å minimere risiko, som for eksempel krav til FG-godkjente låser, brannvarsling eller årlig kontroll av elektrisk anlegg. Ved et avvik fra disse forskriftene kan erstatningen bli kraftig avkortet, uavhengig av hvor god dekning du ellers har.

Vilkår og begrensninger (den lille skriften)

Hva innebærer egentlig begrepet "uforutsett skade" i din bransje? For en håndverksbedrift kan det bety noe helt annet enn for et IT-selskap. Du må nærlese unntakslisten for å forstå hvilke hendelser som ikke dekkes, for eksempel slitasje eller manglende vedlikehold. Sjekk også det geografiske virkeområdet i din forsikringsavtale for næringslivet. Hvis dine ansatte ofte tar med seg dyrt utstyr på oppdrag i utlandet, men polisen kun gjelder i Norden, har du en kritisk blindsone som må tettes umiddelbart.

Indeksregulering og årlig fornyelse

I et marked preget av inflasjon og stigende priser er indeksregulering din beste venn mot underforsikring. Forsikringssummen må justeres årlig for å sikre at du får kjøpt inn tilsvarende utstyr til dagens priser ved en totalskade. Vi anbefaler å revidere avtalen minst én gang i året, gjerne i god tid før hovedforfall. Husk at flyttereglene i næringsmarkedet ofte er strengere enn privat; mange selskaper krever oppsigelse en måned før forfall. Ved å være proaktiv sikrer du at bedriften alltid har en moderne avtale som reflekterer dagens risiko og prisnivå.

Slik optimaliserer du bedriftens forsikringskostnader

Mange bedriftseiere faller i fellen med å tro at samlerabatter hos de største selskapene alltid gir den laveste prisen. Virkeligheten er ofte mer nyansert. Mens de tradisjonelle gigantene lokker med prosentvise avslag for å flytte alle poliser til dem, kan en spesialisert forsikringsavtale for næringslivet hos en uavhengig utfordrer ofte gi bedre dekning til en lavere totalpris. Ved å splitte opp forsikringene kan du velge de beste vilkårene for hvert enkelt område, fremfor å akseptere middelmådige betingelser i en pakkeløsning som ikke tar hensyn til din spesifikke bransje.

En grundig risikoanalyse er det viktigste verktøyet for å kutte unødvendige kostnader. Trenger bedriften din egentlig full kaskodekning på en gammel maskinpark, eller er det mer lønnsomt å bære den risikoen selv gjennom en høyere egenandel? Ved å identifisere hvilke hendelser som faktisk kan true selskapets eksistens, og hvilke som bare er irriterende småskader, kan du skreddersy en polise som kun dekker det essensielle. Dette reduserer ikke bare premien, men gir deg også en dypere forståelse av bedriftens sårbare punkter og hvor du bør sette inn forebyggende tiltak.

Forsikring som verktøy for økonomisk stabilitet

Riktig forsikring handler om mer enn bare skadeoppgjør; det er en buffer mot økonomisk ruin som sikrer bedriftens overlevelse. En uforutsett hendelse uten tilstrekkelig dekning kan raskt føre til likviditetskriser som tvinger bedriften inn i tunge gjeldsforhandlinger. Vi ser ofte at selskaper som har prioritert gode ansvars- og avbruddsforsikringer, unngår behovet for ekstern gjeldsrådgivning når krisen treffer. For å styrke likviditetsstyringen bør du også vurdere å fordele premiebetalingen over året fremfor ett stort forfall som tømmer kassen. Husk også at de fleste typer næringsforsikring er fradragsberettigede kostnader, noe som reduserer den reelle økonomiske belastningen på bedriftens regnskap betydelig.

Bytte av forsikringsselskap: Myter og realiteter

Mange ledere kvier seg for å bytte forsikringspartner fordi de tror prosessen er tidkrevende og komplisert. I 2026 er flytteprosessen mer strømlinjeformet enn noen gang, og det meste av papirarbeidet håndteres digitalt mellom selskapene. Vi anbefaler å sjekke markedet minst hvert annet år for å sikre at din nåværende forsikringsavtale for næringslivet fortsatt er konkurransedyktig både på pris og vilkår. Du trenger ikke nødvendigvis å bytte for å få en bedre avtale; ofte vil et konkret tilbud fra en konkurrent tvinge din nåværende leverandør til å matche betingelsene. Ved å bruke en uavhengig rådgiver som forstår SMB-hverdagen, kan du presse prisene hos de store selskapene uten å miste den personlige oppfølgingen du har krav på.

Er du usikker på om du betaler for mye for dine nåværende dekninger? Du kan enkelt få et uforpliktende tilbud på næringsforsikring og se hvor mye din bedrift kan spare ved å velge en offensiv utfordrer som står på din side.

TT Forsikring AS: Din utfordrer og partner i næringslivet

I et marked som ofte er dominert av store, upersonlige systemer og rigide strukturer, velger TT Forsikring AS en annen vei. Vi er en modig utfordrer som kombinerer profesjonell trygghet med en offensiv holdning på dine vegne. For oss er ikke en forsikringsavtale for næringslivet bare et dokument i en skuff; det er et levende partnerskap der vi tar rollen som din kunnskapsrike veileder. Mens de tradisjonelle gigantene ofte fokuserer på volum, prioriterer TT Forsikring AS personlig oppfølging og dyp forståelse for hverdagen i små og mellomstore bedrifter. Vi vet at din tid er verdifull, og derfor jobber vi proaktivt for å forenkle kompliserte prosesser slik at du kan fokusere på kjernevirksomheten din.

Vår styrke ligger i kombinasjonen av moderne digitale løsninger og tung fagkompetanse innen finans og sikkerhet. Vi ser at mange bedrifter sitter med gamle, uoversiktlige poliser som ikke lenger reflekterer dagens risikoer eller de ansattes behov. TT Forsikring AS hjelper deg med å rydde i disse avtalene. Ved å gjennomgå dine eksisterende vilkår, identifiserer vi raskt unødvendige kostnader og kritiske hull i dekningen. Som din allierte står vi på din side overfor de større systemene, og vi har integriteten til å fortelle deg nøyaktig hva du trenger, og hva du trygt kan velge bort.

Våre løsninger for næringsdrivende

Vi tilbyr et bredt spekter av tjenester som sikrer både bedriftens verdier og menneskene som skaper dem. Vår næringsforsikring og skadeforsikring er utviklet for å være fleksible; de skal vokse i takt med din bedrift. For bedriftseiere som ønsker å gi sine ansatte det lille ekstra, tilbyr TT Forsikring AS livsforsikring med investeringsvalg. Dette er en moderne pensjons- og spareløsning som gir individuelt handlingsrom. I tillegg er vi stolte av å tilby Alivia Kreftforsikring. Dette er en unik trygghet som sikrer rask spesialisthjelp og støtte dersom alvorlig sykdom skulle ramme, noe som sender et sterkt signal om at bedriften din virkelig ivaretar sine ansatte.

Klar for en bedre forsikringsavtale?

Veien til en optimal forsikringsavtale for næringslivet starter med en uforpliktende gjennomgang. Når du kontakter oss, ser vi på dine nåværende poliser med friske øyne. Det eneste TT Forsikring AS trenger fra deg er en kopi av din siste faktura eller polisedokument. Deretter gjør vi grovarbeidet med å analysere risiko og sammenligne vilkår i dagens marked for 2026. Vi presenterer våre funn på en ukomplisert og direkte måte, uten unødvendig fagsjargong. Målet vårt er at du skal føle deg sett, forstått og beskyttet i et marked som stadig blir mer komplekst.

Ta kontroll over din bedrifts økonomiske fremtid i dag. Du kan be om en uforpliktende vurdering av din forsikringsavtale her og oppleve forskjellen ved å ha en partner som faktisk står på din side.

Sikre din bedrifts fremtid med riktige valg

Å sikre bedriften for 2026 handler om mer enn bare å huke av i bokser på en liste. Det krever at du tar eierskap til detaljene vi har gått gjennom, fra de tekniske sikkerhetsforskriftene til de strategiske valgene rundt pensjon og ansattgoder. En solid forsikringsavtale for næringslivet er ikke en statisk utgift, men en investering i kontinuitet og trygghet for alle involverte. Ved å være proaktiv og revidere avtalene årlig, bygger du et fundament som tåler både regulatoriske endringer og uforutsette kriser.

Når det økonomiske fundamentet er sikret, er neste naturlige steg å fokusere på bedriftens profilering og vekst. Lær mer om MaTaTa Ky for å se hvordan de kan hjelpe din bedrift med markedsføring.

Som en uavhengig utfordrer med dyp kompetanse innen både risiko og gjeldsrådgivning, er TT Forsikring AS her for å utfordre de etablerte sannhetene i bransjen. Vi gir deg moderne løsninger og den personlige oppfølgingen du trenger for å navigere trygt i et marked i stadig endring. Vi forstår SMB-hverdagen og vet at du trenger en partner som er like handlekraftig som du selv er.

Ikke la uoversiktlige poliser eller frykten for underforsikring stå i veien for bedriftens videre vekst. Du kan nå få et skreddersydd tilbud på næringsforsikring fra TT Forsikring AS og oppleve hvordan det er å ha en alliert som virkelig forstår din hverdag. Vi gleder oss til å bidra til din langsiktige suksess og stabilitet.

Ofte stilte spørsmål om forsikringsavtaler

Hvilke forsikringer er lovpålagt for alle bedrifter i Norge?

Som arbeidsgiver må du som minimum ha yrkesskadeforsikring og obligatorisk tjenestepensjon (OTP) for dine ansatte. Hvis virksomheten eier kjøretøy, er det også lovpålagt med ansvarsforsikring på disse. Dette er absolutte krav som gjelder fra første ansettelsesdag. En forsikringsavtale for næringslivet bør alltid starte med disse fundamentale dekningene for å overholde lovverket og unngå sanksjoner som kan ramme bedriftens drift og omdømme.

Hva koster en typisk forsikringsavtale for en liten bedrift?

Prisen på en forsikringsavtale for næringslivet varierer basert på bransje, antall ansatte og bedriftens spesifikke risikoprofil. Faktorer som lønnskostnader påvirker premien for de lovpålagte personforsikringene, mens verdien på utstyr og lokaler avgjør prisen på skadedekninger. En håndverksbedrift vil naturlig nok ha andre kostnader enn et IT-byrå på grunn av ulik fysisk risiko. For å få en nøyaktig pris som reflekterer din hverdag, anbefaler vi alltid en individuell vurdering.

Kan jeg trekke fra utgifter til næringsforsikring på skatten?

Ja, de fleste utgifter knyttet til bedriftsforsikring er fullt fradragsberettigede som en driftskostnad i regnskapet. Dette inkluderer både lovpålagte dekninger som yrkesskade og valgfrie tilleggsforsikringer som skade- eller ansvarsforsikring. Ved å føre disse kostnadene som en utgift, reduserer du bedriftens skattbare overskudd. Dette gjør det økonomisk fornuftig å sikre virksomheten skikkelig, da netto kostnad for tryggheten blir lavere etter at skattefordelen er medregnet.

Hva er forskjellen på yrkesskadeforsikring og ulykkesforsikring?

Hovedforskjellen ligger i når dekningen gjelder og hvem som har pålagt den. Yrkesskadeforsikring er lovpålagt og dekker skader eller sykdommer som oppstår i arbeidstiden mens den ansatte utfører arbeidsoppgaver. En ulykkesforsikring er derimot ofte en valgfri tilleggsdekning som kan gjelde hele døgnet, inkludert fritiden. Mens yrkesskadedekningen er strengt regulert av lovverket, gir en privat ulykkesforsikring en ekstra økonomisk kompensasjon ved varige skader uavhengig av hvor ulykken skjedde.

Hvor ofte bør bedriften revidere sin forsikringsavtale?

Vi anbefaler at du reviderer bedriftens avtaler minst én gang i året, gjerne i god tid før hovedforfall. I tillegg bør du foreta en ny vurdering ved store endringer i virksomheten, som ved ansettelse av nye medarbeidere, innkjøp av kostbart utstyr eller flytting til nye lokaler. En årlig gjennomgang sikrer at du verken er underforsikret eller betaler for dekninger du ikke lenger trenger, noe som holder kostnadene nede og tryggheten oppdatert.

Hva skjer hvis bedriften glemmer å tegne lovpålagt yrkesskadeforsikring?

Hvis bedriften mangler lovpålagt yrkesskadeforsikring, risikerer dere svært strenge sanksjoner og bøter. Myndighetene kan ilegge gebyrer på opptil 4 prosent av årsomsetningen, eller i verste fall opp mot 6,5 millioner kroner. Enda mer kritisk er det at bedriften selv blir økonomisk ansvarlig for erstatningsutbetalinger dersom en ansatt skader seg. Dette kan føre til krav i millionklassen som i de fleste tilfeller vil bety slutten for en liten eller mellomstor bedrift.

Hvordan påvirker egenandelen prisen på forsikringsavtalen?

Egenandelen har en direkte innvirkning på den årlige premien; jo høyere risiko du velger å bære selv, desto lavere blir prisen på din forsikringsavtale for næringslivet. Ved å øke egenandelen signaliserer du at bedriften tar ansvar for mindre skader selv, noe som belønnes med en lavere fast kostnad. Dette er et effektivt verktøy for selskaper med sunn likviditet som ønsker å redusere de faste månedlige utgiftene uten å svekke den totale beskyttelsen ved store hendelser.

Er det mulig å flytte forsikringsavtalen midt i året?

Det er fullt mulig å flytte en forsikringsavtale for næringslivet i løpet av året, men det krever vanligvis en måneds varsel. De fleste avtaler har klare regler som tillater flytting ved hovedforfall, men du kan også bytte selskap dersom forsikringsbehovet endres vesentlig eller opphører. Vi ser ofte at bedrifter venter unødvendig lenge med å sjekke markedet. Ved å være proaktiv kan du sikre deg bedre vilkår og mer moderne dekninger uten å måtte vente til neste år.