Hva om den største trusselen mot barnets økonomiske fremtid ikke er selve ulykken alle frykter, men de førti årene med tapt arbeidsinntekt som følger etterpå? Mange foreldre kjenner på en dyp uro for at barna skal falle utenfor hvis helsen svikter, og forvirringen er ofte stor i møte med en fersk Fremtind barneforsikring test og tekniske begreper som uførekapital. Det er helt naturlig å være skeptisk til om de største selskapene faktisk prioriterer barnets behov fremfor kompliserte vilkår som er vanskelige å tyde.

Vi forstår denne usikkerheten og analyserer her testresultatene for å vise deg hvordan du velger riktig dekning for barnet ditt i 2026. Målet vårt er at du skal sitte igjen med en objektiv forståelse av hva som gjør en forsikring god, og en trygghet på at valget ditt sikrer barnets fremtidige kjøpekraft. Vi går gjennom alt fra de viktigste uføreytelsene til hvordan utfordrerne i markedet presterer, slik at du kan ta en beslutning basert på fakta fremfor frykt.

Viktige Punkter

- Se hvordan de nyeste uavhengige testene fra 2026 vurderer Fremtind, spesielt med fokus på deres omfattende uføredekninger.

- Lær forskjellen på uførepensjon og uførekapital, og hvorfor begge er nødvendige for å sikre barnets fremtidige kjøpekraft.

- Vi analyserer denne Fremtind barneforsikring test opp mot utfordrere som TT Forsikring AS for å se om du betaler for merkevare eller faktisk beskyttelse.

- Få oversikt over de 5 mest kritiske punktene du må sjekke selv, inkludert uføregrad og om forsikringen varer helt til barnet er 26 år.

- Oppdag hvordan personlig rådgivning kan forenkle kompliserte vilkår og sikre at barnet ditt får den økonomiske tryggheten det fortjener.

Innholdsfortegnelse

Hva sier testene om Fremtind barneforsikring i 2026?

Årets omfattende Fremtind barneforsikring test bekrefter det mange har antatt: Selskapet posisjonerer seg fortsatt helt i toppen av det norske markedet. Uavhengige aktører som Smarte Penger har i sine nyeste analyser lagt stor vekt på stabilitet og bredde i dekningen. Andre ekspertvurderinger bekrefter også dette bildet. Det er likevel en vesentlig forskjell på å være best i en teoretisk sammenligning og å være det rette valget for din familie. En generell forsikring er utformet for å treffe massene, men de små detaljene i vilkårene kan avgjøre om du får hjelp når krisen først inntreffer.

Bak de glitrende terningkastene skjuler det seg ofte nyanser som foreldre bør merke seg. Mens Fremtind scorer høyt på uføredekninger, er det avgjørende å vurdere om deres standardiserte løsninger passer dine spesifikke bekymringer. Vi ser at mange velger forsikring basert på selskapets størrelse, men glemmer å sjekke hvordan aktøren håndterer mer komplekse krav som ikke nødvendigvis passer inn i en A4-mal. Det handler om å se forbi markedsføringen og forstå hva som faktisk skjer den dagen hverdagen blir snudd på hodet.

Kriteriene som skiller vinnerne fra taperne

I 2026 er vektingen av uførepensjon viktigere enn noen gang før, spesielt siden minimumsytelsen for unge uføre i folketrygden ligger på 2,959 G for enslige. En god forsikring må sikre at barnet ikke bare får et engangsbeløp, men en løpende inntekt som supplerer disse offentlige ytelsene. Medisinsk invaliditet er et annet kritisk punkt; her vurderes det hvor lav invaliditetsgrad som skal til før utbetalingen starter. De beste aktørene tilbyr også gode dekninger for sykehusinnleggelse og utvalgte alvorlige sykdommer, noe som gir familien økonomisk pusterom i en ellers kaotisk periode.

Hvorfor Fremtind er en målestokk i det norske markedet

Fremtind fungerer som en tungvekter takket være sin enorme rekkevidde og etablerte infrastruktur. Denne posisjonen gir dem unike ressurser til å finjustere produktene år etter år og opprettholde en solid markedstilstedeværelse. Deres digitale plattformer for skademelding er blant de mest effektive i bransjen, noe som reduserer ventetiden i sårbare situasjoner. Likevel er det nettopp denne dominansen som gjør at TT Forsikring AS ser et behov for mer personlig oppfølging. Selv om historikken deres på utbetalinger er solid, kan veien gjennom store systemer føles lang for en familie i krise. En Fremtind barneforsikring test bør derfor alltid suppleres med en vurdering av hvor mye personlig rådgivning man faktisk har behov for når det virkelig gjelder.

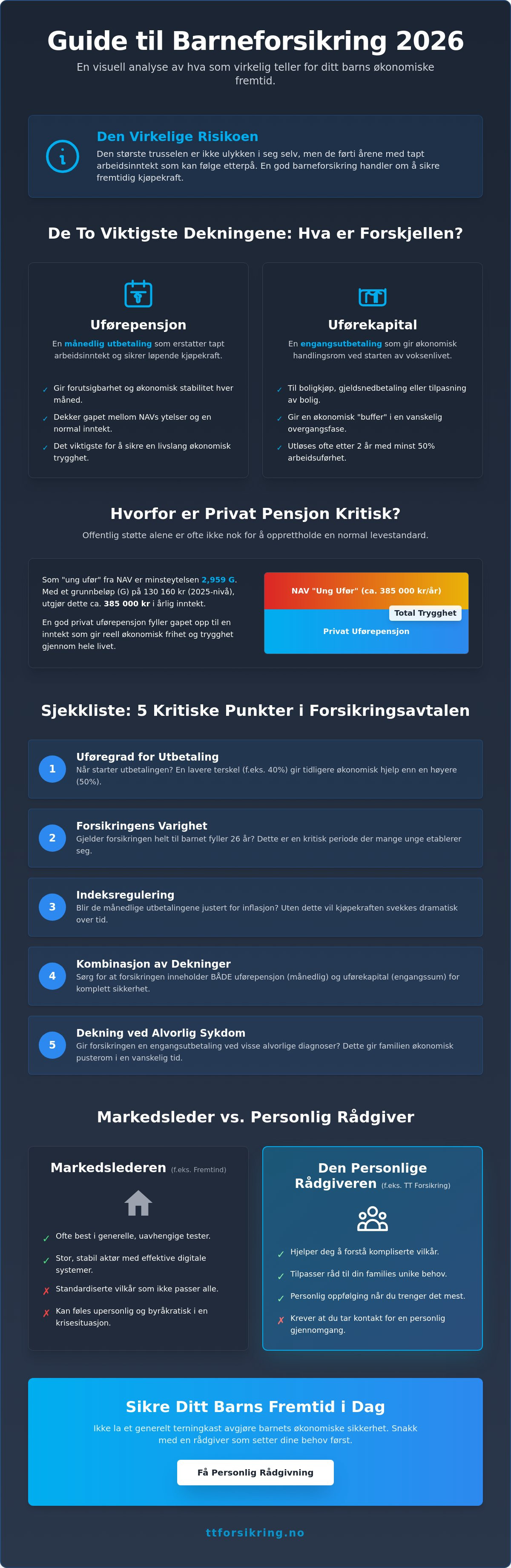

De to viktigste dekningene: Uførepensjon og uførekapital

Når man leser en Fremtind barneforsikring test i 2026, ser man raskt at ekspertene legger desidert mest vekt på uføredekningene. Det er her de store forskjellene mellom en middelmådig og en førsteklasses forsikring ligger. Uførepensjon og uførekapital er to vidt forskjellige verktøy som sammen skal sikre barnets økonomi livet ut hvis helsen svikter. Mens pensjonen skal erstatte tapt arbeidsinntekt, fungerer kapitalen som en økonomisk starthjelp til voksenlivet.

I dagens marked er uførepensjon blitt det aller viktigste punktet i uavhengige tester. Grunnen er enkel: Den økonomiske avstanden mellom det offentlige sikkerhetsnettet og en normal lønnsinntekt er stor. Ved å velge en forsikring med solid uførepensjon, sørger du for at barnet ditt får en månedlig utbetaling som kommer i tillegg til ytelsene fra NAV. Dette gir en forutsigbarhet som et engangsbeløp alene aldri kan matche.

Hvorfor uførepensjon er kritisk for barnets fremtid

Hvis et barn blir ufør før fylte 26 år, vil folketrygden utbetale en minstesats for "ung ufør" på 2,959 G. Med et grunnbeløp (G) som i 2025 ble satt til 130 160 kr, betyr det en årlig inntekt som er krevende å leve av i et høykostland som Norge. En privat uførepensjon dekker dette gapet. Det er også avgjørende å sjekke om forsikringen starter utbetaling ved 40 % eller 50 % uførhet. En lavere terskel betyr at barnet får hjelp tidligere. Finansportalens guide til barneforsikring understreker viktigheten av å forstå disse grensene før man signerer.

Det mange glemmer, er effekten av inflasjon over 40 til 50 år. En fast utbetaling som virker stor i dag, kan være verdt lite når barnet blir 50 år gammelt. Derfor ser vi i enhver grundig Fremtind barneforsikring test at indeksregulering av utbetalingene er et nøkkelkriterium for toppscore. Hvis utbetalingen ikke følger den generelle prisstigningen eller økningen i G, vil barnets kjøpekraft gradvis forvitre.

Uførekapital som økonomisk buffer

Uførekapital er en engangsutbetaling som ofte utløses etter at barnet har vært minst 50 % arbeidsufør i en sammenhengende periode på to år. Denne summen gir et nødvendig handlingsrom i en vanskelig livssituasjon. Pengene kan brukes til å betale ned gjeld, kjøpe en tilpasset bolig eller dekke andre store engangsutgifter som oppstår som følge av uførheten. Noen selskaper velger å tone ned denne dekningen for å kunne tilby en lavere premie, men for de fleste familier er denne bufferen en essensiell del av den totale tryggheten. Hvis du vil ha hjelp til å vurdere hvilke summer som er fornuftige for din situasjon, kan du få gode råd hos TT Forsikring.

Fremtind vs. Utfordrerne: Er den trygge giganten alltid best?

Når du ser på resultatene fra en fersk Fremtind barneforsikring test, er det lett å la seg blende av de enorme markedsandelene til de største aktørene. Fremtind representerer en trygghet mange søker, mye på grunn av sin dominerende posisjon og brede distribusjon gjennom store finansielle nettverk. Men størrelse er ikke alltid ensbetydende med at vilkårene er de mest fleksible for akkurat din familie. Store selskaper som If og Storebrand leverer også sterke produkter, men ofte betaler man en skjult premie for selve merkevaren og de massive administrasjonskostnadene som følger med slike gigantkonsern.

Vi ser en tydelig bevegelse der foreldre søker mot uavhengige utfordrere. Mens de store selskapene ofte opererer med standardiserte pakkeløsninger som skal passe for alle, kan spesialister som TT Forsikring AS tilby en mer skreddersydd tilnærming. Det handler om å finne den rette balansen mellom pris og faktisk nytteverdi. Det er alltid klokt å følge råd fra Forbrukerrådet når man skal prioritere mellom ulike dekninger; de understreker ofte at uførepensjon bør være selve bærebjelken i forsikringen fremfor mindre viktige tillegg.

Når bør du vurdere et alternativ til Fremtind?

Det finnes situasjoner der de tradisjonelle bankforsikringene ikke strekker helt til. Hvis du verdsetter personlig oppfølging og ønsker å slippe de lange køene hos et anonymt kundesenter, er en uavhengig rådgiver ofte et bedre valg. Dette gjelder særlig hvis du har spesielle behov knyttet til familiens økonomiske struktur eller hvis du ønsker å kombinere forsikringen med langsiktig sparing. En Fremtind barneforsikring test gir deg de tekniske faktaene, men den sier lite om den menneskelige faktoren når du står midt i en krise og trenger en alliert hos TT Forsikring AS som kjenner din sak personlig.

Kombinasjonsløsninger: Barneforsikring + Kreftforsikring

Et område der standardforsikringene ofte har begrensninger, er ved alvorlig sykdom som kreft. Selv om de fleste barneforsikringer gir en engangsutbetaling ved diagnose, er disse summene ofte for små til å dekke de reelle kostnadene ved langvarig behandling og tapt inntekt for foreldrene. Her kommer spesialiserte produkter som Alivia Kreftforsikring inn som et kraftfullt supplement. Ved å kombinere en tradisjonell barneforsikring med en dedikert kreftforsikring, sikrer du barnet ditt langt mer enn bare en utbetaling. Du får tilgang til andregangsvurderinger fra ledende internasjonale spesialister og potensielt raskere behandlingsløp. Dette er en form for trygghet de færreste store aktørene inkluderer i sine standardvilkår.

Slik vurderer du en barneforsikring selv: 5 kritiske punkter

Selv om en Fremtind barneforsikring test gir deg en solid pekepinn på markedets tilstand, bør du aldri signere en avtale utelukkende basert på et terningkast. Din families økonomiske virkelighet og barnets helsehistorikk krever en dypere analyse. Store selskaper opererer ofte med rigide systemer, og det er din jobb som forelder å sikre at de små bokstavene i vilkårene faktisk jobber for deg når det gjelder.

For å skille de gode avtalene fra de middelmådige, bør du vurdere disse fem punktene nøye:

- Utløpsdato: Sjekk om forsikringen avsluttes ved 18, 21 eller 26 år. Fremtind lar deg beholde dekningen til barnet er 26, noe som er en stor fordel i etableringsfasen.

- Uføregrad: Starter utbetalingen av uførepensjon ved 40 % eller 50 % uførhet? En lavere terskel betyr økonomisk hjelp ved mindre alvorlige, men likevel begrensende tilstander.

- Tilleggstjenester: Er digitale legetjenester, psykologhjelp og helsetelefon inkludert i prisen?

- Helseopplysninger: Vær ekstremt nøyaktig med skjemaet. Tidligere diagnoser kan føre til reservasjoner som gjør forsikringen mindre verdifull.

- Prisutvikling: Mange selskaper øker premien betydelig når barnet fyller 16 eller 18 år. Be om en oversikt over forventet prisstigning de neste ti årene.

Helseopplysninger og reservasjoner

Det er en smertefull sannhet i forsikringsbransjen: Du må kjøpe tryggheten før du trenger den. Hvis barnet allerede har fått en diagnose som ADHD, astma eller medfødte hjertefeil, vil de fleste selskaper legge inn reservasjoner mot disse tilstandene. I verste fall kan du få avslag på hele søknaden. Hvis du opplever reservasjoner hos en av de store bankene etter en Fremtind barneforsikring test, kan det lønne seg å utfordre vedtaket eller søke hos mindre aktører som har en mer nyansert risikovurdering.

Tilleggstjenester som gir verdi i hverdagen

En moderne barneforsikring handler om mer enn bare de store utbetalingene ved uførhet. I 2026 forventer vi at forsikringen også fungerer som en støtte i hverdagen. Dette inkluderer rask tilgang til barneleger via video og psykologisk førstehjelp hvis barnet opplever mobbing eller traumer. Ved alvorlige ulykker er det også viktig å sjekke om forsikringen dekker ombygging av bolig, slik at barnet kan fortsette å bo hjemme i trygge omgivelser. Dette er praktisk hjelp som ofte betyr mer i hverdagen enn en fjern utbetaling i fremtiden.

Er du usikker på hvilke vilkår som faktisk betyr noe for din familie? Få en personlig gjennomgang av dine behov hos TT Forsikring i dag, så hjelper vi deg å navigere i jungelen av forsikringsvilkår.

TT Forsikring AS: Din partner for barnas økonomiske fremtid

Bak ethvert terningkast i en Fremtind barneforsikring test ligger det en kompleks virkelighet som sjelden fanges opp av en enkel tabell eller en kortfattet oppsummering. Som en offensiv utfordrer i det norske markedet ser vi i TT Forsikring AS at mange foreldre føler seg overlatt til seg selv når de skal navigere mellom de store selskapenes standardiserte løsninger. Vi fungerer som din personlige veileder, en som står på din side i møte med de store systemene. Vår oppgave er å oversette komplisert fagspråk til praktisk trygghet for din familie, slik at du vet nøyaktig hva du betaler for og hvorfor det er viktig.

Mens de tradisjonelle aktørene ofte fokuserer på volum og automatiserte prosesser, prioriterer vi den dype forståelsen av din unike økonomiske situasjon. Det handler om mer enn bare å tegne en polise; det handler om å bygge et solid fundament for barnets fremtidige kjøpekraft. Vi hjelper deg å se hvordan en Fremtind barneforsikring test kan brukes som et informativt utgangspunkt, men vi stopper ikke der. Vi analyserer alternativene i markedet for å finne den spesifikke kombinasjonen av dekninger som gir mest verdi for hver krone du investerer i barnets sikkerhet, slik at ingen detaljer overlates til tilfeldighetene.

Mer enn bare en polise

Vår tilnærming er preget av helhetlig økonomisk rådgivning som går dypere enn overflaten. Vi ser ofte at familier betaler for doble dekninger fordi de ikke har full oversikt over hva som allerede er inkludert gjennom komplekse avtaler i arbeidsforhold eller medlemskap i ulike foreninger. Ved å rydde i disse overlappende avtalene, kan vi ofte frigjøre midler som heller kan brukes på å styrke de kritiske områdene, som for eksempel uførepensjonen vi diskuterte tidligere. Hos oss får du direkte kontakt med rådgivere som kjenner din historikk, noe som skaper en helt annen form for trygghet enn det et anonymt kundesenter hos en stor aktør kan tilby.

Veien videre for din familie

Å bytte eller tegne en ny barneforsikring trenger ikke å være en tidkrevende eller komplisert prosess for deg som forelder. Vi i TT Forsikring AS har utviklet metoder som gjør overgangen sømløs og oversiktlig, slik at du alltid har full kontroll. Når vi går gjennom din totale forsikringsportefølje, ser vi ikke bare på barneforsikringen isolert, men vurderer hvordan den samspiller med dine øvrige livs- og skadeforsikringer for å oppnå best mulig pris og vilkår. Dette sikrer at du alltid har de mest moderne løsningene tilgjengelig, uavhengig av svingninger i markedet eller endringer i barnets alder og behov.

Vi tar ansvaret for å forenkle det kompliserte, slik at du kan fokusere på det som er viktigst: barnets oppvekst og hverdag. La TT Forsikring AS hjelpe deg med å finne den beste barneforsikringen for ditt barn, slik at du kan sove godt med vissheten om at barnets økonomiske fremtid er i de tryggeste hender.

Sikre barnets økonomiske fremtid med riktig valg

Valget av barneforsikring er en av de viktigste investeringene du gjør for barnets voksne liv. Selv om en Fremtind barneforsikring test viser at de store bankene leverer solide produkter, er det de individuelle behovene og de finere detaljene i uføredekningen som avgjør den reelle tryggheten. Det handler om å se forbi terningkastene og sikre at barnet ditt har en økonomisk grunnmur som tåler både inflasjon og endringer i livssituasjonen over tid.

Som en moderne utfordrer med fokus på bedre vilkår, er vi her for å hjelpe deg med å navigere i dette komplekse landskapet. Vi tilbyr uavhengig rådgivning som setter dine behov først, med spisskompetanse på personforsikring og uføredekning. Ved å velge en partner som ser hele bildet, får du sikkerheten om at barnet ditt er dekket på best mulig måte når det virkelig teller.

Ta det neste skrittet for å beskytte barnas fremtid i dag. Få en uforpliktende gjennomgang av barneforsikring hos TT Forsikring og oppdag hvordan vi kan skreddersy en løsning som passer akkurat din familie. Vi gleder oss til å hjelpe deg med å skape en trygg havn for de du er mest glad i.

Ofte stilte spørsmål om barneforsikring

Hvilken barneforsikring er best i test i 2026?

Frende har i flere uavhengige kåringer for 2026 blitt rangert som den beste barneforsikringen, mens Fremtind holder en sterk posisjon som kundenes favoritt med en score på 3,9 av 5 stjerner. Valget avhenger av om du prioriterer lavest pris eller høyest mulig uførepensjon. Vi anbefaler alltid å se på den totale pakken av uføreytelser fremfor kun å fokusere på hvem som topper en spesifikk tabell akkurat nå.

Er barneforsikring nødvendig når vi har gratis helsevesen i Norge?

Ja, barneforsikring er nødvendig fordi det offentlige helsevesenet kun dekker behandlingskostnader, ikke det økonomiske gapet som oppstår ved langvarig uførhet. Hvis et barn aldri kommer ut i arbeidslivet, vil ytelsene fra NAV ofte være utilstrekkelige for å opprettholde en normal levestandard. En privat forsikring sikrer barnet en ekstra månedlig inntekt og en kapitalutbetaling som gir økonomisk frihet i voksenlivet.

Hva er forskjellen på uførekapital og uførepensjon i en barneforsikring?

Uførekapital er et engangsbeløp som utbetales hvis barnet blir varig ufør, mens uførepensjon er en løpende månedlig utbetaling som skal erstatte tapt arbeidsinntekt. I en omfattende Fremtind barneforsikring test ser vi at uførepensjon vektes tyngst fordi den sikrer barnets kjøpekraft gjennom hele livet. Begge deler er viktige, men pensjonen er det som virkelig beskytter mot fattigdom ved langvarig sykdom.

Dekker barneforsikring diagnoser som ADHD og autisme?

Som hovedregel dekker ikke barneforsikringer tilstander som ADHD, autisme eller andre medfødte lidelser som viser symptomer før forsikringen ble tegnet. Forsikringsselskapene anser ofte disse som eksisterende tilstander eller nevropsykiatriske lidelser som faller utenfor det ordinære dekningsområdet for sykdom. Det er derfor kritisk å tegne forsikring så tidlig som mulig mens barnet er friskt for å unngå reservasjoner i vilkårene.

Når bør man tegne barneforsikring for den nyfødte?

Du bør tegne barneforsikring så snart barnet er fylt to måneder og er utskrevet fra sykehuset uten anmerkninger. Ved å være tidlig ute sikrer du at barnet får full dekning før eventuelle helseplager oppstår. En Fremtind barneforsikring test viser at selskapet tillater kjøp frem til barnet er 18 år, men venter du for lenge, øker risikoen for at sykdomshistorikk fører til begrensninger i avtalen.

Kan jeg flytte barneforsikringen fra Fremtind til et annet selskap?

Ja, du står fritt til å flytte forsikringen, men det innebærer alltid en ny vurdering av barnets helse. Det nye selskapet vil kreve en fullstendig helseerklæring, og hvis barnet har utviklet helseplager siden den forrige forsikringen ble tegnet, kan du risikere dårligere vilkår eller avslag. Vi anbefaler derfor å rådføre deg med en uavhengig ekspert før du sier opp en eksisterende barneforsikring.

Hvor mye koster en god barneforsikring i måneden i 2026?

En god og omfattende barneforsikring i 2026 koster vanligvis mellom 190 kr og 460 kr i måneden, avhengig av dekningsgrad og barnets alder. De rimeligste variantene dekker ofte kun ulykker, mens de komplette pakkene som inkluderer både uførekapital og uførepensjon ligger i det øvre prissjiktet. Det er viktig å huske at premien ofte justeres når barnet passerer visse alderstrinn, som 16 eller 18 år.

Hva skjer med barneforsikringen når barnet fyller 26 år?

Når barnet fyller 26 år, opphører barneforsikringen automatisk, men de fleste selskaper tilbyr en overgang til ordinær voksenforsikring. Fordelen med denne overgangen er at barnet ofte kan videreføre uføredekningen uten å levere ny helseerklæring. Dette er en uvurderlig sikkerhet for unge voksne som kanskje har pådratt seg helseutfordringer som ville gjort det umulig å tegne en ny forsikring på det åpne markedet.