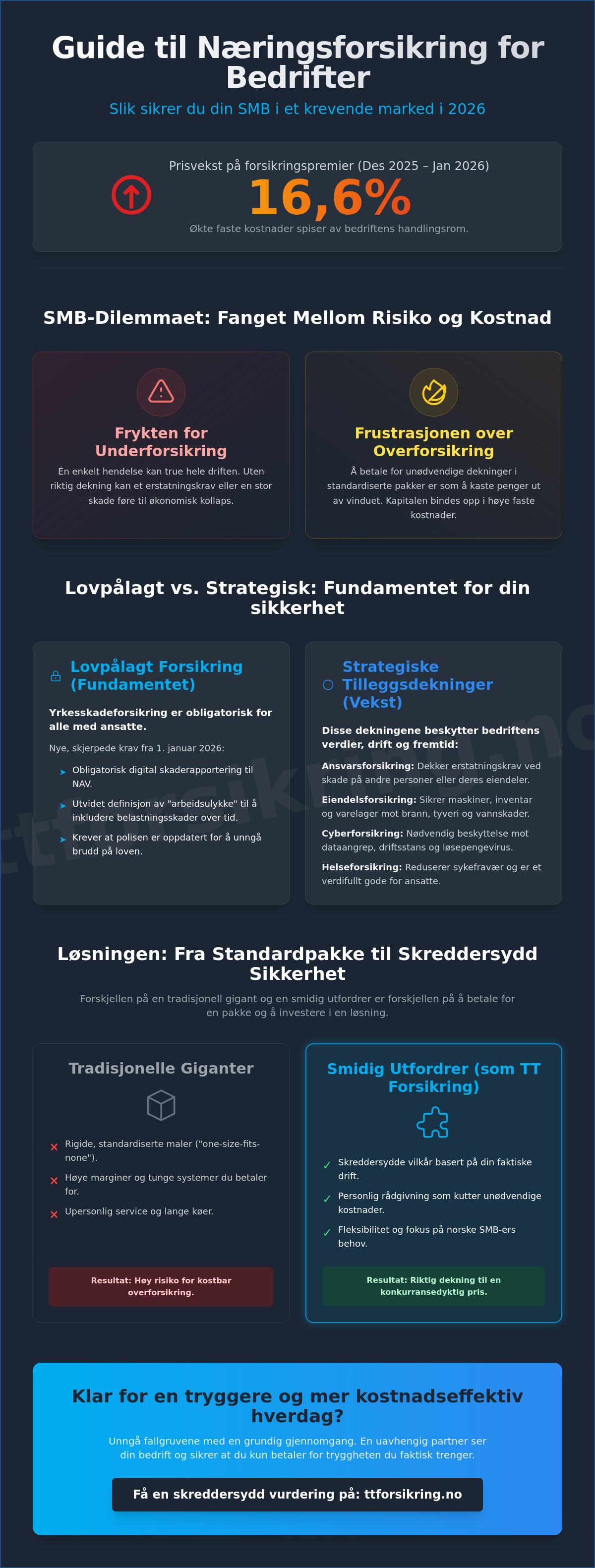

Visste du at forsikringspremier i Norge steg med hele 16,6 prosent fra desember 2025 til januar 2026? For en moderne SMB betyr dette at faste kostnader spiser opp stadig mer av handlingsrommet, samtidig som kravene til sikkerhet blir strengere. Det er lett å føle seg fanget mellom frykten for å være underforsikret ved en skade og frustrasjonen over uoversiktlige vilkår hos de store selskapene. Vi forstår at du trenger en alliert som ser din bedrift, ikke bare et kundenummer i et komplekst system.

I denne guiden lærer du hvordan du sikrer din virksomhet med riktig næringsforsikring for bedrifter, slik at du unngår kostbar overforsikring og beholder kapitalens fleksibilitet. Vi viser deg hvordan du får oversikt over de nye lovendringene for 2026, inkludert de skjerpede kravene til yrkesskadeforsikring og obligatorisk digital rapportering til NAV. Ved å kombinere personlig rådgivning med en skreddersydd forsikringspakke, kan du oppnå både tryggheten de ansatte fortjener og de konkurransedyktige prisene driften krever. Vi går gjennom alt fra lovpålagte dekninger til strategiske valg som beskytter bedriftens fremtid i en usikker økonomi.

Viktige Punkter

- Forstå hvorfor riktig næringsforsikring for bedrifter er et avgjørende sikkerhetsnett for både ansatte og verdier i et marked med økende økonomisk usikkerhet.

- Lær forskjellen på lovpålagte krav og strategiske tilleggsdekninger, slik at du prioriterer de viktigste forsikringene uten å betale for unødvendig risiko.

- Oppdag hvordan en grundig kartlegging av faktiske verdier og bransjespesifikk risiko kan redusere bedriftens faste kostnader og eliminere overforsikring.

- Få innsikt i hvorfor du bør vurdere forsikringsvilkår og ansvarsforhold like nøye som den månedlige premien for å sikre reell beskyttelse ved skade.

- Se fordelene ved å velge en smidig utfordrer som tilbyr personlig rådgivning og skreddersøm spesielt tilpasset behovene i det norske SMB-markedet.

Hva er næringsforsikring for bedrifter og hvorfor er det kritisk i 2026?

Næringsforsikring for bedrifter fungerer som fundamentet som holder virksomheten din oppreist når det uforutsette inntreffer. Det er langt mer enn bare en nødvendig utgiftspost i regnskapet; det er et strategisk sikkerhetsnett som beskytter dine fysiske verdier, dine ansattes fremtid og selve driften. I 2026 ser vi et marked i voldsom endring. Med en prisstigning på forsikringspremier som nådde hele 16,6 prosent ved inngangen til året, er det viktigere enn noen gang å forstå nøyaktig hva man betaler for, og hvorfor man betaler det.

Mange ledere i SMB-segmentet lever i den tro at de er trygge så lenge de har en polise i skuffen, men det er en kritisk forskjell på å være formelt forsikret og det å være riktig forsikret. I internasjonale sammenhenger ser man ofte på en Business Owner's Policy (BOP) som en standard for å samle de viktigste dekningene. Her hjemme må norske bedrifter nå navigere i et landskap preget av nye digitale rapporteringskrav til NAV og utvidede definisjoner av hva som regnes som en arbeidsulykke. En riktig sammensatt næringsforsikring for bedrifter styrker også omdømmet deres. Det sender et tydelig signal til kunder og samarbeidspartnere om at dere er en profesjonell aktør som tar ansvar for både leveranser og ansatte, uavhengig av markedsforholdene.

Risikostyring for moderne SMB-er

For en liten eller mellomstor bedrift kan én enkelt vannskade eller et uventet erstatningskrav bety slutten på driften. Mens store konsern ofte har dype lommer og egne juridiske avdelinger som kan absorbere økonomiske sjokk, har SMB-er sjelden den samme luksusen. Vi ser at risikoanalysen for norske virksomheter har endret seg drastisk de siste årene. Økt sårbarhet i forsyningskjeder og strengere krav til ansattes velferd krever en mer våken tilnærming til sikkerhet. Næringsforsikring er bedriftens viktigste kapitalbeskyttelse i 2026 fordi den sikrer likviditeten i de øyeblikkene der marginene er som minst.

Økonomiske fordeler ved å velge en uavhengig utfordrer

Tradisjonelle forsikringsgiganter opererer ofte med tunge systemer og høye marginer som kundene må finansiere. De forsøker gjerne å presse alle bedrifter inn i de samme standardiserte malene, noe som ofte fører til at man betaler for dekninger man aldri vil få bruk for. Som en offensiv utfordrer i markedet ser TT Forsikring AS verdien av det motsatte: fleksibilitet og personlig rådgivning. Vi tror ikke på upersonlige kundesentre der du bare er et nummer i en lang kø. Ved å velge en uavhengig partner får du vilkår som er skreddersydd din faktiske drift og dine spesifikke behov. Dette kutter unødvendige kostnader og gir deg en trygg havn i et komplekst marked.

De viktigste dekningene i en moderne bedriftsforsikring

En robust næringsforsikring for bedrifter består av flere lag med beskyttelse som må fungere sammen for å gi reell trygghet. Det mest grunnleggende elementet er ansvarsforsikringen. Denne dekker bedriftens rettslige erstatningsansvar dersom dere skulle påføre andre personer eller deres eiendeler skade under utførelse av arbeid. Uten denne beskyttelsen kan et enkelt uhell hos en kunde føre til krav som kveler likviditeten fullstendig. Like viktig er eiendelsforsikringen, som sikrer fysiske verdier som maskiner, inventar og varelager mot brann, vannskader eller tyveri.

I takt med at hverdagen blir stadig mer digital, har cyberforsikring gått fra å være en nisje til å bli en absolutt nødvendighet. Mange SMB-er tror feilaktig at de er for små til å være mål for dataangrep, men sannheten er at mindre bedrifter ofte har svakere IT-sikkerhet. Et løsepengevirus kan lamme driften i ukesvis. En god cyberdekning hjelper dere med å gjenopprette data og dekker økonomiske tap ved driftsavbrudd. Ved å se på forsikring som en helhetlig investering fremfor en ren kostnad, kan du finne de beste vilkårene som er tilpasset din spesifikke bransje.

Yrkesskadeforsikring og ansattgoder

Alle bedrifter med ansatte må ha lovpålagt yrkesskadeforsikring. Fra 1. januar 2026 har regelverket blitt betydelig skjerpet, og alle skader må nå rapporteres elektronisk til NAV. Den juridiske definisjonen av en arbeidsulykke er også utvidet til å inkludere skader som utvikles over tid som følge av arbeidsrelatert belastning. Dette er en stor endring som krever at polisen din er oppdatert. Samtidig ser vi at helseforsikring med behandlingsgaranti er et av de mest effektive verktøyene for å få sykmeldte raskere tilbake i jobb. For bedrifter som vil tiltrekke seg de beste hodene, gir Alivia Kreftforsikring en unik trygghet som viser at dere tar de ansattes helse på alvor.

Livsforsikring med investeringsvalg for bedriftseiere

For bedriftseiere og nøkkelpersoner fungerer livsforsikring med investeringsvalg som et smart finansielt verktøy. Dette produktet sikrer bedriftens kontinuitet dersom en kompanjong skulle falle fra, samtidig som det fungerer som en fleksibel spareordning. Investeringsvalg gir bedriften kontroll over egen kapitaloppbygging gjennom muligheten til å velge fondsprofiler som samsvarer med bedriftens risikovilje og tidshorisont. Dette skaper en økonomisk buffer for fremtiden, samtidig som man opprettholder den nødvendige beskyttelsen for bedriftens viktigste menneskelige ressurser.

Lovpålagt vs. valgfri næringsforsikring: Slik prioriterer du

Å drive en SMB i Norge krever at du holder tunga rett i munnen når det gjelder forsikringsprioriteringer. Det finnes dekninger du er lovpålagt å ha, og det finnes dekninger som er strategisk smarte for å sikre videre drift. For mange bedriftsledere er utfordringen å skille mellom disse to, uten å ende opp med en polise som er "overkill". Den eneste forsikringen alle bedrifter med ansatte må ha, er yrkesskadeforsikring. Som vi har vært inne på, er kravene til denne skjerpet i 2026. Mangler du denne, risikerer du bøter på opptil 4 prosent av bedriftens årsomsetning eller 50 ganger grunnbeløpet i folketrygden.

Når det gjelder valgfri næringsforsikring for bedrifter, bør prioriteringen styres av din spesifikke driftsmodell. En håndverksbedrift har helt andre behov enn et IT-konsulentselskap. Mens håndverkeren må prioritere ansvarsforsikring og verktøydekning, bør konsulenten rette blikket mot profesjonsansvar og cyberforsikring. En årlig gjennomgang er kritisk. Hvis bedriften din har vokst eller endret fokus det siste året, er sannsynligheten stor for at de gamle vilkårene enten er mangelfulle eller unødvendig dyre. Ved å justere dekningen i takt med veksten, sikrer du at du aldri betaler for risiko du ikke lenger har.

Unngå dobbeltforsikring og unødvendige gebyrer

Mange småbedrifter kaster bort penger på å være forsikret for det samme flere ganger. Dette skjer ofte når man kjøper ferdige pakker fra store selskaper uten å sjekke hva man allerede har gjennom for eksempel leieavtaler eller medlemskap i bransjeforeninger. Her er en enkel sjekkliste for å avdekke overlapp:

- Reiseforsikring: Sjekk om de ansatte allerede har fullgod dekning privat som også gjelder i tjeneste.

- Bygningsforsikring: Undersøk om gårdeier dekker glass og faste installasjoner i lokalene du leier før du tegner egen dekning.

- Maskinforsikring: Vurder om utstyret er dekket av omfattende garantier eller serviceavtaler som gjør ekstra forsikring overflødig.

Ved å samle forsikringene hos en utfordrer som TT Forsikring AS, får du ikke bare bedre oversikt, men ofte også en samlerabatt som monner. Det handler om å forhandle frem vilkår som reflekterer din faktiske risiko, ikke en statistisk gjennomsnittsbedrift.

Ansvarsforsikring: Mer enn bare et krav

Ansvarsforsikring er ofte den viktigste frivillige dekningen du velger. Men pass på; det er stor forskjell på generelt bedriftsansvar og produktansvar. Hvis du selger fysiske produkter, må du være dekket dersom varen forårsaker skade på tredjepart. For rådgivere og konsulenter er det profesjonsansvaret som er selve livsforsikringen for driften. Dette dekker økonomiske tap kunden din lider som følge av feil i din rådgivning. Vi har sett eksempler der et feilaktig råd har ført til krav i millionklassen. Uten riktig ansvarsforsikring ville disse bedriftene vært historie i løpet av dager.

Slik velger du riktig forsikringspartner for din bedrift

Etter at du har kartlagt hvilke dekninger bedriften din trenger, er det neste kritiske steget å finne en partner som faktisk leverer når det gjelder. Valget av forsikringsgiver handler om mer enn bare å signere en polise; det handler om å finne en alliert som står på din side når uforutsette hendelser truer driften. For en SMB er det avgjørende at partneren har dyp innsikt i lokale markedsforhold og evnen til å agere raskt uten å bli kvalt av byråkratiet man ofte finner hos de største aktørene. Når du skal vurdere din neste næringsforsikring for bedrifter, bør du følge en strukturert prosess for å sikre maksimal verdi.

Her er fem trinn for en trygg utvelgelse:

- Trinn 1: Kartlegg faktiske verdier. Sørg for at verdisettingen av maskiner og varelager er oppdatert, slik at du unngår både overforsikring og den farlige fellen med underforsikring ved totaltap.

- Trinn 2: Sammenlign vilkår grundig. Se forbi den månedlige premien. Sjekk begrensninger i dekningsfeltet og sørg for at vilkårene er tilpasset din spesifikke bransje.

- Trinn 3: Vurder tilgjengeligheten. Får du snakke med en dedikert rådgiver som kjenner din bedrift, eller blir du henvist til et automatisert kundesenter?

- Trinn 4: Sjekk historikk på skadeoppgjør. En forsikring er bare så god som skadeoppgjøret den resulterer i. Undersøk selskapets rykte for rettferdighet og hurtighet.

- Trinn 5: Be om skreddersøm. En uavhengig partner kan ofte sette sammen løsninger som dekker dine unike behov mer presist enn standardiserte pakker.

Hvorfor prisen ikke er alt

Det er lett å la seg friste av det billigste tilbudet, men faren ved for lave egenandeler er ofte en uforholdsmessig høy premie over tid. Motsatt kan en ekstremt lav premie skjule skyhøye egenandeler som kveler likviditeten din ved en skade. Klare definisjoner i avtalen er avgjørende for å vite nøyaktig når en dekning trer i kraft. Vi ser også at helhetlig økonomisk oversikt og gjeldsrådgivning ofte henger tett sammen med bedriftens generelle sikkerhetsbehov. En partner som ser denne sammenhengen, gir deg en langt større trygghet enn en som bare selger papirer.

Bytte av forsikringsselskap: Enklere enn du tror

Mange ledere utsetter byttet fordi de frykter komplisert papirarbeid eller hull i dekningen. Sannheten er at du i de fleste tilfeller kan flytte forsikringene dine med kun én måneds varsel. Vi i TT Forsikring AS tar hånd om det praktiske rundt flytteprosessen for deg, slik at du kan fokusere på din kjernevirksomhet. Det viktigste under et bytte er å sikre en sømløs overgang der din nye næringsforsikring for bedrifter trer i kraft nøyaktig når den gamle avsluttes. Få en personlig vurdering av din portefølje ved å kontakte oss i TT Forsikring AS i dag.

TT Forsikring: Din strategiske partner for næringsforsikring

TT Forsikring posisjonerer seg som den smidige utfordreren i det norske markedet. Vi vet at hverdagen som SMB-leder er preget av mange hatter og knappe tidsmarginer. Derfor har vi bygget en virksomhet som fjerner friksjonen mellom deg og din næringsforsikring for bedrifter. Mens de tradisjonelle gigantene ofte er låst i rigide systemer og standardiserte pakker, har vi friheten til å lytte. Vi ser etter løsningene som passer din spesifikke drift, enten du driver et lokalt verksted eller et voksende teknologiselskap.

Vår tilnærming kombinerer det beste fra to verdener. Vi benytter moderne digitale løsninger for å sikre rask og nøyaktig håndtering av data, samtidig som vi aldri gir slipp på den menneskelige ekspertisen. Du skal vite nøyaktig hvem du snakker med når du ringer oss. Denne kombinasjonen gjør at vi kan utfordre de "fire store" på både pris og vilkår, og sikre at din bedrift ikke betaler for deres tunge administrasjon og høye marginer.

Helhetlig økonomisk trygghet

Vi ser på forsikring som en integrert del av bedriftens økonomiske helse. Det er derfor vi ikke bare tilbyr skadeforsikring og personforsikring, men også inkluderer gjeldsrådgivning i vårt tjenestespekter der det er relevant for helheten. Vår filosofi er tuftet på rettferdighet. Vi mener at gjennomsiktige vilkår er det eneste som bygger ekte tillit over tid. Vi skjuler oss ikke bak komplisert fagspråk, men forklarer ansvarsforhold og rettigheter på en måte som er tilgjengelig for alle.

Hvis du føler at bedriftens nåværende forsikringssituasjon er uoversiktlig eller unødvendig dyr, er tiden inne for en endring. Vi inviterer deg til en uforpliktende gjennomgang av din portefølje. Vi ser på dine eksisterende avtaler med et kritisk blikk og identifiserer hvor du kan spare penger uten at det går på bekostning av tryggheten til dine ansatte eller dine verdier.

Bli en del av utfordrer-reisen

Moderne bedrifter i 2026 velger i økende grad uavhengige partnere fremfor de tradisjonelle bankene. Dette skiftet skjer fordi vi setter kunden i fokus, ikke systemet. Vår suksessformel handler om å være en alliert som forstår den personlige risikoen du tar hver dag som gründer eller leder. Vi tar ansvaret for å forenkle de kompliserte prosessene, slik at du kan bruke energien din på kjernevirksomheten og vekst. Ved å velge en partner som tør å være annerledes, får du en næringsforsikring for bedrifter som vokser og endrer seg i takt med din suksess.

Få et skreddersydd tilbud på næringsforsikring fra TT Forsikring her og start reisen mot en tryggere og mer kostnadseffektiv fremtid for din virksomhet. Vi står klare til å vise deg at personlig oppfølging og konkurransedyktige vilkår er en kombinasjon som er fullt mulig i dagens marked.

Ta kontroll over bedriftens økonomiske sikkerhet

Vi har sett hvordan det norske forsikringsmarkedet i 2026 krever en mer våken tilnærming fra deg som leder. Det holder ikke lenger med standardløsninger når prisene stiger og regelverket for yrkesskade skjerpes. Ved å prioritere riktig dekning og luke ut unødvendige kostnader, skaper du et økonomisk fundament som faktisk tåler uforutsette hendelser. Husk at det å være riktig forsikret handler om å eliminere risiko uten å binde opp unødvendig kapital i dyre poliser du ikke har bruk for.

TT Forsikring er din allierte i dette landskapet. Som en uavhengig utfordrer med fokus på SMB-markedet, tilbyr vi personlig oppfølging og moderne digitale løsninger som gjør hverdagen din enklere. Vi er eksperter på alt fra skadeforsikring til livsforsikring med investeringsvalg, og vi står klare til å hjelpe deg med å finne den optimale balansen for din virksomhet. Din næringsforsikring for bedrifter skal være en trygg havn som gir deg rom til å fokusere på vekst og verdiskaping.

Sjekk pris og få et uforpliktende tilbud på næringsforsikring hos TT Forsikring

Ta det første steget mot en tryggere og mer oversiktlig bedriftshverdag i dag. Vi gleder oss til å utfordre dine nåværende vilkår og finne løsningene som virkelig utgjør en forskjell for deg og dine ansatte.

Ofte stilte spørsmål om næringsforsikring

Hvilke næringsforsikringer er lovpålagte for bedrifter i Norge?

Yrkesskadeforsikring er den eneste forsikringen som er lovpålagt for alle norske bedrifter som har ansatte. Denne dekningen sikrer dine medarbeidere ved arbeidsulykker og yrkessykdommer som oppstår i arbeidstiden. Fra 1. januar 2026 er det innført strengere krav til digital rapportering av skader til NAV, og bedrifter som mangler denne forsikringen risikerer bøter på opptil 50 ganger grunnbeløpet (G).

Hva koster en typisk næringsforsikring for en liten bedrift?

Prisen på næringsforsikring for bedrifter varierer basert på faktorer som bransje, antall ansatte, bedriftens omsetning og valgt egenandel. Siden forsikringspremiene i Norge steg med 16,6 prosent ved inngangen til 2026, er det viktigere enn noen gang å be om et individuelt tilbud. Ved å kartlegge bedriftens faktiske risiko kan vi skreddersy en pakke som gir deg de beste vilkårene uten at du betaler for unødvendige dekninger.

Kan jeg trekke fra kostnader til næringsforsikring på skatten?

Ja, forsikringspremier som er direkte knyttet til driften av virksomheten din er som hovedregel fradragsberettiget som en driftskostnad. Dette gjelder både de lovpålagte forsikringene og frivillige dekninger som ansvarsforsikring, eiendelsforsikring og cyberforsikring. For personforsikringer som helse- eller livsforsikring gjelder spesifikke regler avhengig av hvordan ordningen er satt opp, så det er lurt å avklare detaljene med regnskapsføreren din.

Hva er forskjellen på ansvarsforsikring og yrkesskadeforsikring?

Yrkesskadeforsikring dekker skader på dine egne ansatte, mens ansvarsforsikring dekker skader bedriften din påfører andre personer eller deres gjenstander. Mens yrkesskadeforsikringen er et lovkrav for arbeidsgivere, er ansvarsforsikringen en frivillig, men helt nødvendig beskyttelse mot erstatningskrav fra tredjeparter. Begge deler er fundamentale elementer i en moderne næringsforsikring for bedrifter som ønsker å operere med lav risiko.

Trenger jeg cyberforsikring hvis bedriften min er liten?

Ja, små og mellomstore bedrifter er ofte mer sårbare for dataangrep fordi de gjerne har færre ressurser til IT-sikkerhet enn store konsern. Et løsepengevirus eller et datainnbrudd kan lamme driften fullstendig og føre til store økonomiske tap som er vanskelige å håndtere alene. Cyberforsikring gir deg tilgang til akutt eksperthjelp og dekker kostnader knyttet til gjenoppretting av data, noe som er avgjørende for bedriftens overlevelse.

Hvordan melder jeg en skade på bedriftsforsikringen min?

Skader meldes raskest ved å logge inn på forsikringsselskapets digitale kundeportal, der du kan laste opp dokumentasjon og bilder av hendelsen. For yrkesskader er det fra 1. januar 2026 obligatorisk at alle arbeidsgivere rapporterer skaden elektronisk til NAV; papirskjemaer blir ikke lenger behandlet. Vi anbefaler at du dokumenterer hendelsesforløpet grundig med en gang uhellet inntreffer for å sikre en effektiv og korrekt saksbehandling.

Hva skjer med forsikringene hvis bedriften endrer organisasjonsform?

Hvis bedriften din endrer organisasjonsform, for eksempel fra enkeltpersonforetak til aksjeselskap, må du varsle forsikringsselskapet slik at polisen kan overføres til det nye organisasjonsnummeret. Siden ansvarsforhold og krav til yrkesskadeforsikring endres når du går fra å være selvstendig til å bli arbeidsgiver, er det kritisk å oppdatere avtalene umiddelbart. Dette sikrer at du unngår hull i dekningen som kan medføre personlig økonomisk risiko under overgangen.

Hvorfor bør jeg velge TT Forsikring fremfor de store bankene?

TT Forsikring er en smidig utfordrer som prioriterer personlig rådgivning og skreddersøm fremfor de store bankenes rigide standardløsninger. Vi har spesialisert oss på SMB-markedet og forstår de unike utfordringene mindre bedrifter står overfor i dagens økonomi. Ved å kombinere moderne digitale verktøy med dyp ekspertise innen både skadeforsikring og livsforsikring med investeringsvalg, sørger vi for at du får bedre oppfølging og mer rettferdige vilkår enn hos de tradisjonelle aktørene.