Visste du at en vanlig familie i 2026 nå må ut med over 38 500 kroner hver eneste måned bare for å dekke helt nødvendige levekostnader? Med en styringsrente på 4,25 prosent og en prisvekst som har spist opp store deler av handlekraften de siste årene, er det naturlig at regningsbunken kan føles uoversiktlig. Hvis du kjenner på frykten for inkasso eller frustrasjon over dyre smålån, er du ikke alene. Det finnes heldigvis profesjonell oversikt over egen økonomi hjelp å få for deg som ønsker å ta kontrollen tilbake før utfordringene vokser seg for store.

Vi vet at økonomisk trygghet er fundamentet for et godt liv, og vi står klare som din kunnskapsrike veileder i et tøft marked. I denne guiden lærer du nøyaktig hvordan du kartlegger din økonomi, kutter unødvendige kostnader og finner riktig bistand til gjeldsstrukturering. Vi går gjennom hvordan de ferske endringene i gjeldsordningsloven kan hjelpe deg, og hvordan du bruker SIFOs referansebudsjett til å skape en bærekraftig plan. Ved å følge disse stegene kan du redusere dine faste utgifter og endelig oppnå den økonomiske oversikten du fortjener.

Viktige Punkter

- Lær en konkret 5-trinns metode for å kartlegge alle inntekter og utgifter slik at du får full kontroll over hverdagsøkonomien.

- Oppdag hvordan profesjonell oversikt over egen økonomi hjelp kan gi deg en ny start gjennom gjeldsstrukturering og en bærekraftig økonomisk plan.

- Finn ut hvordan du bruker Gjeldsregisteret for å avdekke skjult kredittgjeld og sjekk om du betaler for mye for forsikringene dine.

- Forstå hvorfor riktig forsikringsdekning fungerer som din viktigste økonomiske buffer ved uforutsette livshendelser eller sykdom.

- Knus mytene som hindrer deg i å søke bistand og lær hvordan veien fra første samtale til en ferdig gjeldsplan fungerer i praksis.

Hvorfor er det så vanskelig å få oversikt over egen økonomi?

Å ha kontroll på pengene sine handler om langt mer enn å vite hva som står på brukskontoen akkurat nå. Det krever en dypere forståelse av det totale bildet av din finansielle situasjon. For å virkelig begripe hva er personlig økonomi i praksis, må vi se på hvordan inntekter, utgifter, gjeld og forsikring spiller sammen. I 2026 ser vi at mange sliter med å finne balansen i et stadig mer komplekst marked.

Digitaliseringen har paradoksalt nok gjort det vanskeligere å følge med. Selv om vi har banken i lomma, er utgiftene våre mer fragmenterte enn noen gang. Automatiske trekk, utallige strømmetjenester og "kjøp nå, betal senere"-løsninger gjør at pengene forsvinner lydløst. Denne usynliggjøringen av forbruk fører ofte til en psykologisk unngåelse. Når situasjonen blir uoversiktlig, er det menneskelig å la regningene ligge i håp om at det løser seg. Denne strategien fungerer sjelden. Det fører bare til økt stress og dårligere beslutninger. Derfor er det kritisk å søke profesjonell oversikt over egen økonomi hjelp når man merker at kontrollen glipper.

For å lykkes må man skille mellom faste kostnader, variabelt forbruk og gjeldsbetjening. Faste kostnader er fundamentet ditt. Det variable forbruket er der du har størst påvirkningskraft i hverdagen. Gjeldsbetjeningen er ofte den faktoren som skaper mest usikkerhet hvis rentene stiger eller inntekten synker. Uten et klart skille mellom disse kategoriene, vil ethvert budsjettforsøk føles som en kamp mot vindmøller.

De vanligste årsakene til økonomisk uføre

Økonomiske problemer oppstår sjelden over natten. Det er ofte en kombinasjon av uheldige omstendigheter og manglende systemer som velter lasset. Her er de fremste årsakene vi ser i dag:

- Uforutsette livshendelser: Sykdom, permittering eller samlivsbrudd kan endre den økonomiske bæreevnen dramatisk på kort tid.

- Akkumulering av gjeld: Mange ender opp med en uoversiktlig mengde smålån og kredittkort uten en samlet plan for nedbetaling. Dette fører til skyhøye rentekostnader som spiser opp budsjettet.

- Manglende kunnskap: Lite innsikt i egne forsikringsbehov og sparemuligheter gjør at mange betaler for mye for feil tjenester. Andre står helt uten beskyttelse når krisen først rammer.

Tegnene på at du trenger hjelp til oversikt

Det er viktig å gjenkjenne signalene tidlig. Jo før du tar tak i situasjonen, jo lettere er det å finne en vei ut. Se etter disse tegnene hos deg selv:

- Du bruker kredittkort eller tar opp nye lån for å dekke helt grunnleggende faste utgifter som strøm, mat eller husleie.

- Du vet ikke nøyaktig hvor mange kreditorer du har, eller hva den totale summen av gjelden din faktisk er.

- Du opplever en fysisk følelse av ubehag eller en "klump i magen" hver gang du skal sjekke nettbanken eller åpne posten.

Kjenner du deg igjen i dette? Da er det på tide å handle. Profesjonell veiledning bidrar til å fjerne skammen. Vi erstatter den med en konkret handlingsplan for fremtiden din.

Slik får du full kontroll: En 5-trinns guide til økonomisk oversikt

Å gjenvinne styringen krever mer enn bare gode intensjoner. Det krever en metodisk tilnærming som fjerner gjetning og erstatter det med fakta. For mange er det første skrittet å få kontroll over økonomien ved å se på de faktiske tallene som ligger gjemt i nettbanken og ulike portaler. Denne prosessen kan føles overveldende, men ved å dele den opp i fem konkrete trinn, blir veien til økonomisk frihet langt mer overkommelig.

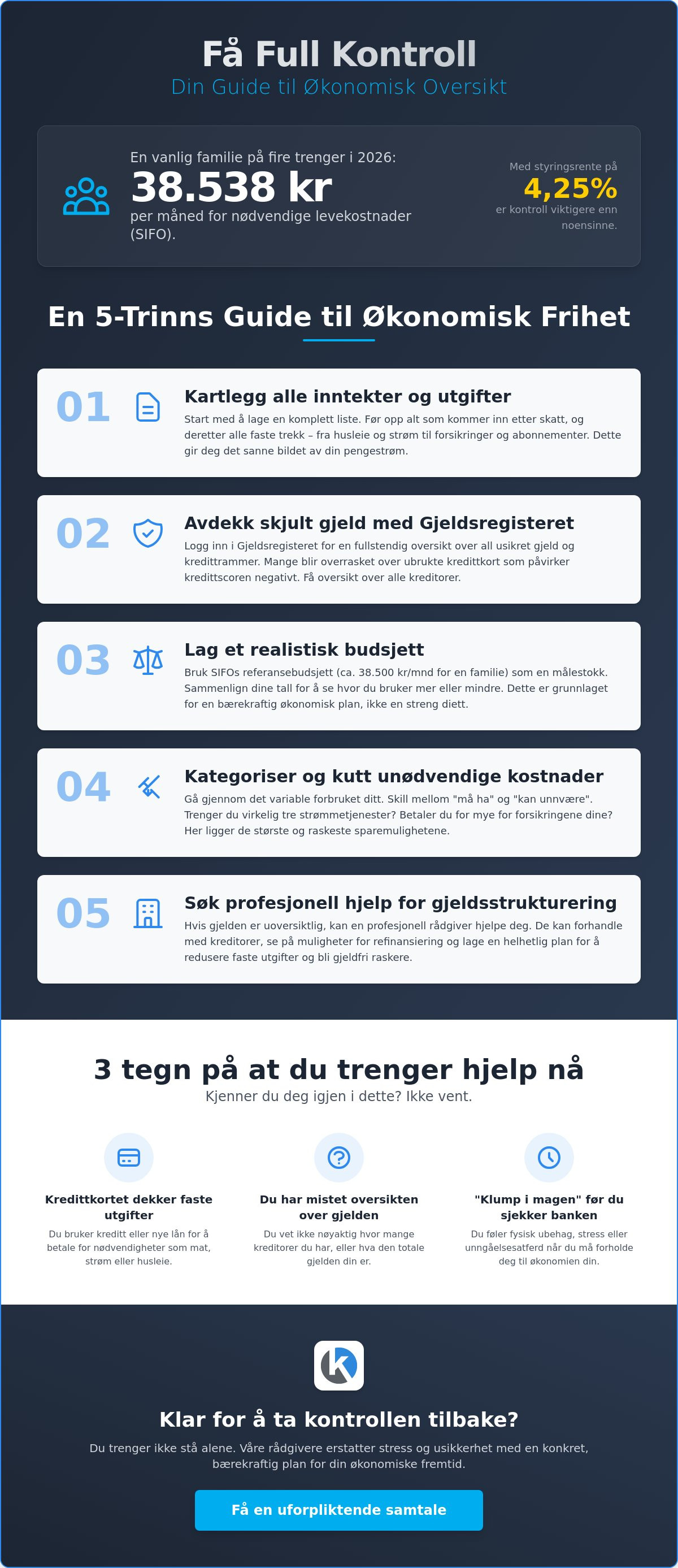

Trinn 1: Kartlegging av alle inntektskilder og faste trekk. Start med å føre opp alt som kommer inn etter skatt. Deretter lister du opp alle faste trekk, fra husleie og strøm til forsikringer og barnehageplass. Trinn 2: Bruk av Gjeldsregisteret for å finne skjult kredittgjeld. Logg deg inn i Gjeldsregisteret. Her finner du en komplett oversikt over alle dine kredittrammer og usikret gjeld. Mange blir overrasket over ubrukte kredittkort som fortsatt står som aktive rammer og påvirker din kredittscore.

Trinn 3: Oppsett av et realistisk budsjett basert på SIFO-modellen. I 2026 anslår SIFO at en familie på fire trenger ca. 38 538 kroner i måneden for å dekke nødvendig forbruk. Sammenlign dine egne tall med dette referansebudsjettet for å se hvor du avviker. Trinn 4: Kategorisering av utgifter i "må ha" og "kan unnvære". Vær ærlig med deg selv. Trenger du tre ulike strømmetjenester, eller kan to av dem vike for å styrke økonomien? Trinn 5: Etablering av en bufferkonto. Målet bør være å ha minst én månedslønn tilgjengelig for uforutsette hendelser. Hvis situasjonen din er for kompleks til å løse alene, kan profesjonell gjeldsrådgivning være det som skal til for å bryte sirkelen.

Verktøyene som hjelper deg i 2026

Teknologien er din beste allierte når du søker oversikt over egen økonomi hjelp. De fleste moderne bankapper kategoriserer i dag utgiftene dine automatisk, noe som gir deg en umiddelbar visuell fremstilling av hvor pengene forsvinner. For en dypere analyse bør du bruke Altinn for å få full oversikt over din skattemessige formue og gjeld. Mens automatiserte systemer er raske, sverger mange fortsatt til manuelle regneark. Fordelen med å skrive inn tallene selv er at du tvinges til å ta stilling til hver eneste krone som forlater kontoen din.

Slik analyserer du ditt eget forbruk

Gå gjennom kontoutskriftene dine for de siste tre månedene. Dette gir et langt mer presist bilde enn å bare se på én enkelt måned. Let etter "sovende" abonnementer og doble forsikringer som ofte oppstår når man bytter leverandør eller glemmer hva man har takket ja til. Avslutt denne analysen med å skrive ned én tydelig setning som definerer din økonomiske målsetning for året. Det kan være så enkelt som: "Innen desember 2026 skal jeg ha nedbetalt all kredittkortgjeld og spart opp 20 000 kroner i buffer."

Identifiser de økonomiske lekkasjene: Forsikring og gjeld

Mange fokuserer på småutgifter i hverdagen, men de virkelig store økonomiske lekkasjene befinner seg ofte i forsikringspoliser og gjeldsavtaler. En forsikring er ikke bare en månedlig utgift; det er din viktigste økonomiske buffer når livet tar uventede vendinger. Uten riktig uføredekning eller livsforsikring kan et sykdomstilfelle rasere en ellers sunn økonomi på svært kort tid. Samtidig ser vi at mange betaler for dekninger de ikke trenger, eller har doble forsikringer gjennom både jobb og private avtaler som ikke samkjøres.

Å finne den rette balansen krever ofte profesjonell oversikt over egen økonomi hjelp. Det handler om å flytte kapital fra unødvendige premier over til mer effektiv gjeldsnedbetaling eller målrettet sparing. For de som ser etter langsiktig trygghet, er livsforsikring med investeringsvalg et kraftfullt verktøy. Det kombinerer beskyttelse for dine etterlatte med muligheten for verdiøkning over tid, noe som gir en dobbel effekt for din økonomiske fremtid i et marked preget av usikkerhet.

Forsikringssjekken: Betaler du for mye?

Det er stor forskjell på vilkårene hos de tradisjonelle gigantene og offensive utfordrere i markedet. En grundig gjennomgang av dine poliser kan avdekke betydelige sparemuligheter uten at det går på bekostning av sikkerheten din. Barneforsikring og uføredekning bør alltid prioriteres høyt, da disse sikrer familiens fremtidige inntektsevne og barnas økonomiske startkapital ved sykdom. Hos TT Forsikring AS hjelper vi deg med å analysere dine nåværende avtaler. Vi sørger for at du verken er overforsikret eller mangler kritiske dekninger, slik at hver krone du bruker på forsikring faktisk gir deg den tryggheten du betaler for.

Gjeldsfeller og veien ut

Rentes-rente-effekten er din beste venn ved sparing, men din verste fiende ved ubetalt kredittgjeld. Med Norges Banks styringsrente på 4,25 prosent i juni 2026, vokser ubetalte krav raskere enn mange har tatt høyde for. Refinansiering med sikkerhet i bolig kan være en god løsning for å samle dyre smålån, men det er ikke en mulighet for alle. Her kommer skreddersydd gjeldsrådgivning inn som et nødvendig og profesjonelt alternativ til de standardiserte løsningene man ofte møter i tradisjonelle banker.

Etter lovendringene i gjeldsordningsloven som trådte i kraft 1. januar 2025, har det blitt betydelig enklere for privatpersoner å få hjelp med overveldende gjeld. Profesjonell rådgivning handler om å se hele bildet og forstå sammenhengen mellom risiko og nedbetalingsevne. Vi kobler gjeldsstrukturering direkte mot din forsikringssituasjon. Ved å tette lekkasjene i forsikringsavtalene dine, frigjør vi midler som kan brukes til å betjene gjeld mer effektivt. Dette skaper en bærekraftig vei ut av økonomisk uføre som ivaretar din langsiktige stabilitet.

Myter om gjeld og økonomisk hjelp: Du trenger ikke stå alene

Mange bærer på en tung bør helt alene fordi de tror at økonomiske problemer er et tegn på personlig nederlag. Denne skammen forsterkes ofte av seiglivede myter som hindrer folk i å ta grep før situasjonen blir kritisk. Den kanskje største misforståelsen er at gjeldsrådgivning kun er for de som er personlig konkurs eller har mistet alt. Sannheten er at jo tidligere du søker profesjonell oversikt over egen økonomi hjelp, desto flere verktøy har vi tilgjengelig for å snu utviklingen. Proaktiv rådgivning handler om å forebygge kriser, ikke bare rydde opp etter dem.

En annen utbredt myte er at det er umulig å få lavere forsikringspremie uten å kutte i selve dekningen. Som en offensiv utfordrer i markedet ser vi daglig at kunder betaler for mye hos de tradisjonelle selskapene bare av gammel vane. Det handler ofte om å optimalisere porteføljen og flytte risikoen dit den håndteres mest effektivt. Mange stoler også blindt på at banken deres alltid gir de beste rådene. Her er det viktig å huske at banken er en kommersiell aktør som selger egne produkter. En uavhengig rådgiver vil derimot stå på din side og utfordre systemene for å finne løsningene som faktisk tjener dine interesser.

Når det gjelder offentlig bistand via NAV, gjør de en viktig jobb som et sikkerhetsnett. Likevel er det en vesentlig forskjell på den generelle hjelpen du får der og den spesialiserte oppfølgingen vi tilbyr. Profesjonell hjelp er ofte mer smidig og kan handle raskere i et komplekst marked der tid er penger, spesielt når rentene løper og inkassovarslene hoper seg opp.

Å bryte skammen rundt økonomiske problemer

Åpenhet med en rådgiver er det aller første skrittet mot en løsning som varer. Det er viktig å forstå at dagens økonomiske klima er krevende for de aller fleste. Statistikk fra OsloMet viser at nødvendige levekostnader ifølge SIFO har økt med hele 20 prosent i perioden 2022 til 2026. Når utgiftene stiger så dramatisk på få år, er det systemet som utfordrer deg, ikke din egen evne til å styre penger som har sviktet. Hos TT Forsikring AS ser vi saken fra din side. Vi fjerner fordømmelse og erstatter den med profesjonell trygghet og handlekraft.

Hva koster egentlig profesjonell hjelp?

Mange frykter at det å leie inn hjelp vil gjøre den økonomiske situasjonen enda verre. Man bør heller se på kostnaden som en investering i fremtidige besparelser. Ved å strukturere gjelden riktig og luke ut unødvendige forsikringskostnader, vil de månedlige besparelsene ofte overstige honoraret for rådgivningen i løpet av kort tid. Vi praktiserer full gjennomsiktighet i alle ledd, slik at du alltid vet hva du betaler for. Verdien av personlig oppfølging og en dedikert alliert kan ikke sammenlignes med kalde, digitale selvbetjeningsløsninger som ikke tar hensyn til din unike livssituasjon.

Er du klar for å ta kontrollen tilbake og få en plan som faktisk fungerer? Bestill en uforpliktende samtale om gjeldsrådgivning her.

Profesjonell gjeldsrådgivning og veien videre med TT Forsikring

Å ta det endelige skrittet mot en ryddig økonomi krever mot. Det krever også en partner som forstår at tallene på skjermen representerer virkelige liv og ekte utfordringer. Hos TT Forsikring AS tilbyr vi profesjonell oversikt over egen økonomi hjelp som går dypere enn en standard bankgjennomgang. Vi ser på samspillet mellom dine lån, dine forsikringer og dine fremtidsmål for å skape en løsning som faktisk holder over tid. Ved å kombinere gjeldsrådgivning med en optimalisert forsikringsportefølje, bygger vi et fundament som tåler svingningene i dagens marked.

Prosessen hos oss er metodisk og trygg. Det starter med en uforpliktende samtale der vi kartlegger din nåværende situasjon uten fordommer. Deretter foretar vi en grundig analyse av gjeldsbyrden og dine eksisterende poliser. Vi utarbeider en konkret gjeldsplan som koordineres med dine forsikringsbehov; dette sikrer at du ikke bare betaler ned gjeld, men også er beskyttet mot nye økonomiske tilbakeslag hvis for eksempel helsen skulle svikte. Denne helhetlige tilnærmingen er ofte det som skiller en kortsiktig løsning fra en varig økonomisk snuoperasjon.

For å starte reisen mot en gjeldsfri hverdag, kan du følge denne sjekklisten:

- Samle alle siste fakturaer, inkassovarsler og gjeldsbrev for å få et oppdatert bilde.

- Last ned din nyeste skattemelding og hent ut informasjon fra Gjeldsregisteret.

- Lag en oversikt over alle dine aktive forsikringsavtaler, inkludert de du har gjennom arbeidsforhold eller fagforeninger.

- Definer ett tydelig mål, for eksempel å bli kvitt all usikret gjeld innen 24 måneder.

Hvorfor velge en utfordrer som TT Forsikring?

Vi er ikke tynget av de store bankenes tunge byråkrati eller rigide systemer. Vår posisjon som en offensiv utfordrer betyr at vi kan fokusere utelukkende på å finne de beste prisene og vilkårene for våre kunder. Vi har spesialkompetanse på nisjeprodukter som Alivia Kreftforsikring, som gir deg økonomisk handlingsrom og beskyttelse i en ellers sårbar situasjon. Ved å velge en uavhengig rådgiver, får du en alliert som utfordrer de etablerte systemene på dine vegne, enten det gjelder å forhandle frem bedre gjeldsavtaler eller å sikre deg livsforsikring med investeringsvalg som faktisk gir avkastning.

Dine neste skritt for kontroll i dag

Ventingen er ofte den største kostnaden ved økonomiske problemer. Ved å samle alle dine forsikringer hos oss for en totalvurdering, kan vi raskt identifisere midler som kan frigjøres til gjeldsbetjening. En profesjonell gjennomgang avdekker nesten alltid rom for forbedring, enten i form av lavere premier eller bedre dekning som sikrer din fremtidige inntektsevne. Vi inviterer deg til å ta kontakt for en samtale om din spesifikke situasjon, slik at vi sammen kan legge planen som gir deg nattesøvnen tilbake.

Få profesjonell hjelp til din økonomi hos TT Forsikring

Ta det første skrittet mot økonomisk frihet i dag

Veien til en sunnere økonomi starter med å tørre å se på tallene slik de faktisk er. Vi har sett hvordan du med metodiske grep kan kartlegge ditt forbruk og luke ut de skjulte lekkasjene i dine forsikringsavtaler. Ved å optimalisere dine poliser og samkjøre dem med en konkret gjeldsplan, skaper du det nødvendige handlingsrommet for å gjenvinne kontrollen. Husk at du ikke trenger å bære denne børen alene; profesjonell oversikt over egen økonomi hjelp er tilgjengelig for deg som ønsker en varig endring i hverdagen.

Som en uavhengig utfordrer står TT Forsikring AS på din side mot de store systemene. Vi er spesialister på gjeldsrådgivning og personforsikring, og vi kombinerer moderne digitale verktøy med personlig oppfølging for å sikre at du får markedets beste vilkår. Vi hjelper deg med å navigere i et komplekst marked slik at hver krone du bruker faktisk bidrar til din langsiktige trygghet og stabilitet. Det er aldri for sent å ta kontrollen tilbake og sikre en forutsigbar økonomisk fremtid for deg og din familie.

Få oversikt og profesjonell hjelp til din økonomi her

Ofte stilte spørsmål om økonomisk oversikt

Hvor kan jeg få gratis hjelp til oversikt over egen økonomi?

Du kan få gratis økonomisk rådgivning hos NAV gjennom deres nasjonale gjeldstelefon eller ved å kontakte din kommune direkte. Alle norske kommuner er lovpålagt å tilby økonomisk rådgivning og gjeldsrådgivning til sine innbyggere. Dette er et godt lavterskeltilbud som hjelper deg med å få oversikt over egen økonomi hjelp i en tidlig fase. Selv om dette er et viktig sikkerhetsnett, opplever mange at ventetidene kan være lange og at oppfølgingen er mindre personlig enn hos private aktører.

Hva er forskjellen på gjeldsrådgivning og gjeldsordning?

Gjeldsrådgivning er en frivillig prosess der du får hjelp til å kartlegge økonomien og forhandle med kreditorer, mens en gjeldsordning er en lovfestet, rettslig avtale via Namsmannen. En gjeldsordning innebærer ofte at du lever på et strengt minimumsbudsjett i fem år før resterende gjeld slettes. Gjeldsrådgivning er derimot et verktøy for å unngå en slik inngripende prosess. Det gir deg muligheten til å finne bærekraftige løsninger gjennom refinansiering eller nye betalingsplaner før situasjonen blir kritisk.

Kan TT Forsikring hjelpe meg hvis jeg allerede har inkassosaker?

Ja, vi bistår jevnlig kunder som har aktive inkassosaker gjennom vår spesialiserte gjeldsrådgivning. Det er aldri for sent å be om profesjonell oversikt over egen økonomi hjelp, selv når kravene har gått til rettslig inndrivelse. Vi går i dialog med inkassoselskapene på dine vegne for å finne løsninger som stopper renteveksten og gir deg en realistisk vei ut av gjeldsfellen. Vårt mål er å skape trygghet i en situasjon som ellers oppleves som svært kaotisk og uoversiktlig.

Hvordan får jeg oversikt over alle mine forsikringer på ett sted?

Du får best oversikt ved å logge inn på "Min side" hos dine nåværende selskaper, eller ved å be oss om en totalgjennomgang av din portefølje. Det finnes ingen offentlig portal som samler absolutt alle private skadeforsikringer automatisk i Norge. Vi kan derimot hjelpe deg med å samle informasjonen fra ulike leverandører for å se helheten. Ved å la oss foreta en analyse, avdekker vi raskt om du har doble dekninger eller om du mangler kritiske forsikringer som barneforsikring eller uføredekning.

Er det trygt å bruke private gjeldsrådgivere i Norge?

Det er trygt å bruke private rådgivere så lenge selskapet er seriøst og har solid fagkompetanse innen finans og forsikring. Vi opererer med full gjennomsiktighet og følger strenge etiske retningslinjer for god rådgivningsskikk. Fordelen med en privat aktør som oss er den tette, personlige oppfølgingen og vår evne til å handle raskt i et tøft marked. Vi ser hele mennesket og kobler økonomisk rådgivning sammen med din personlige sikkerhet gjennom riktige forsikringsvalg.

Hvor mye kan jeg spare på å samle forsikringene mine?

Besparelsen ved å samle forsikringer varierer, men mange opplever en reduksjon i årlige kostnader på mellom 10 og 20 prosent. Dette skyldes ofte samlerabatter og eliminering av unødvendige eller overlappende dekninger som har hopet seg opp over tid. Utover den rene pengeverdien gir det en enorm trygghet å vite at alle dine behov er dekket av én profesjonell partner. Vi optimaliserer alt fra skadeforsikring til livsforsikring med investeringsvalg for å gi deg mest mulig verdi for pengene.

Hva gjør jeg hvis jeg ikke har råd til å betale terminbeløpene på lånet?

Du bør kontakte banken din umiddelbart for å be om avdragsfrihet eller en forlengelse av lånets løpetid før forfall. Det er kritisk å handle før du misligholder betalingen, da bankene ofte er mer villige til å finne løsninger når du er proaktiv og ærlig. Samtidig bør du vurdere profesjonell rådgivning for å se om det finnes rom for refinansiering eller om andre faste utgifter kan kuttes. Vi hjelper deg med å prioritere betalingene dine slik at du unngår de mest kostbare konsekvensene som lønnstrekk eller tvangssalg.