Visste du at forsikringspremiene i Norge har økt med hele 16,6 prosent det siste året? Bare i januar 2026 steg prisene med 4,8 prosent, noe som betyr at svært mange nå betaler tusenvis av kroner for dekninger de allerede har gjennom jobben, fagforeningen eller kredittkortet. Det er lett å føle at man kaster penger ut av vinduet når avtalene er uoversiktlige, og mange beholder unødvendige poliser rett og slett fordi de frykter å stå uten dekning hvis de sier opp feil avtale. Å lære seg å unngå dobbel forsikring er derfor det mest effektive grepet du kan ta for din personlige økonomi i år.

Vi forstår at forsikringsmarkedet kan virke komplisert, men vi er her for å være din trygge veileder i jungelen av vilkår og nye regler. I denne artikkelen lærer du nøyaktig hvordan du identifiserer unødvendige dubletter og rydder i polisene dine, slik at du kan omplassere pengene til smart, langsiktig sparing som faktisk vokser over tid. Vi ser også på hvordan du kan prioritere dekninger som virkelig utgjør en forskjell, som for eksempel en spesialisert kreftforsikring, fremfor å betale dobbelt for standard skadedekninger som allerede er ivaretatt. Målet er at du skal sitte igjen med lavere faste kostnader, full oversikt over dine faktiske rettigheter og en langt bedre økonomisk samvittighet.

Viktige Punkter

- Forstå hvordan "berikelsesforbudet" i skadeforsikring hindrer deg i å få dobbel erstatning, slik at du ikke betaler for dekninger du aldri kan bruke.

- Lær en konkret metode for å analysere lønnsslipp og medlemskap for å unngå dobbel forsikring og kutte unødvendige månedlige kostnader.

- Oppdag det kritiske skillet mellom skade- og personforsikring, og lær når det faktisk er en fordel å ha flere utbetalingsavtaler samtidig.

- Se hvordan du kan omplassere frigjorte midler fra overflødige poliser til langsiktig sparing for å bygge en solid økonomisk fremtid.

- Få innsikt i hvorfor det er mer strategisk å prioritere en spesialisert kreftforsikring fremfor å ha overlappende standarddekninger via ulike kilder.

Hva er dobbel forsikring og hvorfor er det et problem?

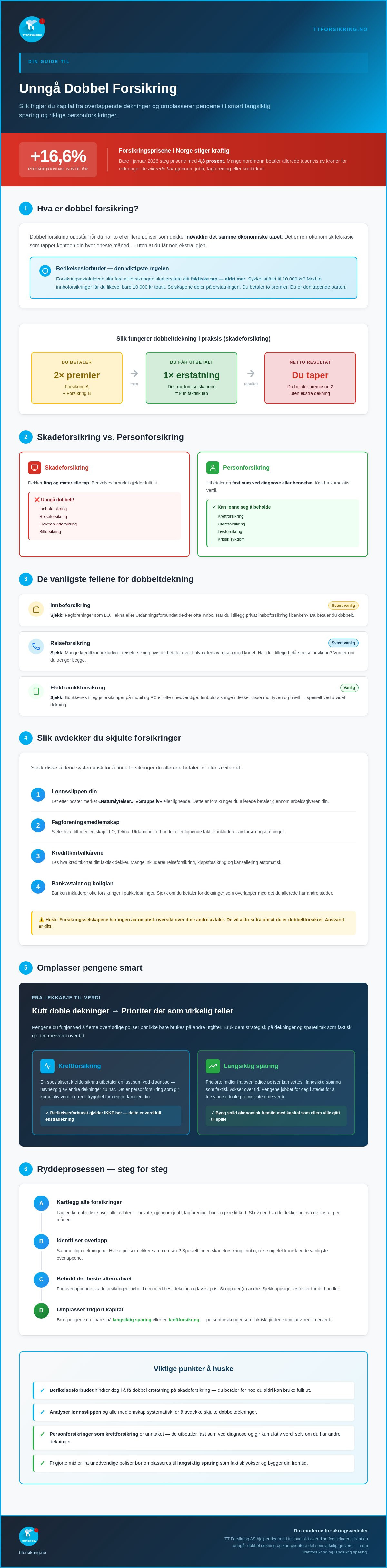

Dobbel forsikring oppstår når du har to eller flere poliser som dekker nøyaktig det samme økonomiske tapet. Dette er mer enn bare en administrativ detalj; det er ren økonomisk lekkasje som tapper kontoen din hver eneste måned. Svært mange nordmenn betaler i dag dobbelt for alt fra innboforsikring til reiseforsikring uten å være klar over det. Det er avgjørende å forstå at det å unngå dobbel forsikring ikke bare handler om å spare noen hundrelapper i måneden. Det handler om å sikre at hver krone du investerer i din trygghet faktisk gir deg en reell merverdi.

For å få en rask oversikt over hvordan dette fungerer i praksis, kan du se denne videoen:

Berikelsesforbudet: Den viktigste regelen du må kjenne til

Hvorfor kan du ikke bare få dobbel utbetaling hvis uhellet først er ute? Svaret ligger i Forsikringsavtaleloven og det juridiske berikelsesforbudet. Dette bygger på prinsippet om skadesløsholdelse, som slår fast at en forsikring skal erstatte ditt faktiske økonomiske tap, men aldri mer enn det. Hvis sykkelen din til 10 000 kroner blir stjålet og du har to ulike innboforsikringer, får du fortsatt bare 10 000 kroner totalt. Forsikringsselskapene vil i slike tilfeller dele på erstatningssummen, mens du sitter igjen med regningen for to premier. Det er en dårlig deal for deg, men en god deal for selskapene som får beholde pengene dine uten å gi deg ekstra sikkerhet.

Dette prinsippet gjelder for skadeforsikring, som dekker tingene dine. Det er her du virkelig må rydde for å unngå dobbel forsikring. Når det kommer til personforsikringer, som for eksempel en spesialisert kreftforsikring, stiller det seg annerledes. Her utbetales ofte en fast sum ved en diagnose, uavhengig av om du har andre dekninger. Ved å fjerne unødvendige doble skadedekninger, frigjør du kapital som heller kan brukes på langsiktig sparing eller personforsikringer som faktisk gir kumulativ verdi.

Vanlige feller der dobbeltdekning oppstår

Dobbeltdekning skjer sjelden med vilje, men er ofte et resultat av manglende oversikt over kollektive avtaler. Her er de vanligste fellene du bør sjekke med en gang:

- Innboforsikring: Mange er dekket gjennom fagforeninger som LO, Tekna eller utdanningsforbundet. Hvis du i tillegg har en privat innboforsikring i banken din, betaler du for nøyaktig det samme to ganger.

- Reiseforsikring: Kredittkort inkluderer ofte reiseforsikring hvis du betaler over halvparten av reisen med kortet. Har du i tillegg en helårs reiseforsikring, bør du vurdere om du trenger begge deler.

- Elektronikkforsikring: Butikker presser ofte på for å selge deg tilleggsforsikringer på mobil eller PC. Faktum er at innboforsikringen din ofte dekker disse gjenstandene mot både tyveri og uhell, spesielt hvis du har en utvidet dekning.

Forsikringsselskapene har ingen automatisk oversikt over dine andre avtaler hos konkurrenter eller via arbeidsgiver. De vil derfor aldri si fra til deg om at du er dobbeltforsikret. Ansvaret for å rydde opp og stoppe den økonomiske lekkasjen ligger hos deg selv.

Slik avdekker du skjulte forsikringer du allerede betaler for

Å rydde i egen økonomi krever at du tar rollen som din egen private detektiv. Mange av oss betaler for poliser vi aldri har bedt om, rett og slett fordi de følger med som en del av andre avtaler eller medlemskap. For å unngå dobbel forsikring må du starte med å analysere de faste postene som trekkes fra kontoen din hver måned. Dette er ikke bare en ryddejobb; det er første steg mot å frigjøre kapital som heller kan brukes på verdiskapende tiltak som langsiktig sparing.

Knekke kodene på lønnsslippen

Det første stoppet på din jakt etter unødvendige utgifter er lønnsslippen. Se etter poster merket som "Naturalytelser", "Gruppeliv" eller "Yrkesskade". En gruppelivsforsikring er i praksis en livsforsikring betalt av arbeidsgiveren din. Hvis du i tillegg betaler for en privat livsforsikring, kan det hende du er betydelig overforsikret uten at det gir deg merverdi. Det er viktig å skille mellom de lovpålagte forsikringene arbeidsgiver må ha, og de ekstra fordelene de har valgt å inkludere for sine ansatte.

Vi anbefaler at du tar en kort prat med HR-avdelingen din. Be om å få tilsendt de nøyaktige vilkårene for bedriftens forsikringsavtaler. Spør spesifikt om dekningene gjelder i fritiden eller kun i arbeidstiden, og om de inkluderer ulykkesdekning. Når du har disse faktaene på bordet, kan du trygt vurdere om du kan si opp dine private poliser for å spare penger. Denne gjennomgangen gir deg ofte den nødvendige tryggheten til å kutte kostnader uten å risikere din økonomiske sikkerhet.

Samordning i husholdningen

Neste steg er å sjekke medlemskapene dine. Organisasjoner som LO, Tekna og NAF har ofte svært omfattende kollektive avtaler inkludert i medlemskontingenten. Spesielt innboforsikring er en gjenganger her. Hvis du er medlem i en fagforening, har du sannsynligvis allerede en av markedets beste innboforsikringer. Å betale for en privat variant i tillegg er penger rett ut av vinduet.

Bor du sammen med en ektefelle eller samboer, er sjansen for dobbeltbetaling enda større. Her er noen punkter dere bør samkjøre umiddelbart:

- Innboforsikring: Som hovedregel holder det med én polise per husholdning, så lenge dere har samme adresse i folkeregisteret.

- Reiseforsikring: Mange helårs reiseforsikringer er utformet som familiepakker som dekker alle i husstanden. Sjekk om dere begge betaler for individuelle avtaler.

- Kredittkort: Husk at mange kredittkort inkluderer reiseforsikring. Hvis begge har slike kort, er dere allerede dekket flere ganger.

Ved å rydde i disse overlappende avtalene, kan dere samle forsikringer for bedre pris og oversikt. Pengene dere sparer kan med fordel omplasseres til dekninger som faktisk utgjør en forskjell ved alvorlig sykdom. Mens du bør unngå dobbel forsikring på tingene dine, kan en spesialisert kreftforsikring gi en unik økonomisk trygghet som ikke overlapper med standard skadeforsikring. Du kan enkelt få full oversikt over dine nåværende avtaler ved å logge inn på TT Forsikring AS sin kundeportal, hvor vi hjelper deg med å identifisere hvilke grep som er mest lønnsomme for akkurat din situasjon.

Skadeforsikring vs. Personforsikring: Når er "dobbelt" faktisk greit?

Mens hovedregelen for skadedekninger er at du må unngå dobbel forsikring for å slippe å betale for verdiløse poliser, finnes det et viktig unntak når det gjelder din personlige helse og økonomiske fremtid. Skillet går mellom det vi kaller skadeserstatning og sumforsikring. Ved en skade på bilen eller huset skal forsikringen kun dekke det faktiske økonomiske tapet. Personforsikringer fungerer derimot ofte som sumforsikringer. Det betyr at du får utbetalt en forhåndsavtalt sum hvis en hendelse inntreffer, uavhengig av hvor mange andre poliser du har. Her kan det å ha "dobbel" dekning faktisk være en bevisst og smart strategi for å sikre familien din.

Livsforsikring og uføreforsikring er klassiske eksempler på dette. Hvis du har en livsforsikring gjennom arbeidsgiver og i tillegg har tegnet en privat polise, vil begge bli utbetalt til dine etterlatte ved et dødsfall. I et marked med høye boligpriser og økt gjeld i 2026, er det ofte nødvendig med flere dekninger for å sikre at de etterlatte kan bli boende i hjemmet. Det offentlige tilbudet via Folketrygden gir en grunntrygghet, men den dekker sjelden det totale behovet for gjeldsbetjening og opprettholdelse av levestandard.

Hvorfor Alivia Kreftforsikring ikke er en unødvendig dublett

Mange tror at en generell helseforsikring dekker alt, men sannheten er at spesialisert trygghet krever egne løsninger. En Alivia Kreftforsikring er utformet for å tette de kritiske hullene som oppstår ved en alvorlig diagnose. Der en vanlig helseforsikring kanskje gir deg raskere tilgang til fysioterapeut, gir denne spesialforsikringen deg tilgang til verdensledende ekspertise og behandlingsmetoder som kanskje ikke er implementert i det offentlige systemet ennå. Økonomisk trygghet ved alvorlig sykdom handler om mer enn bare å dekke faktiske utgifter; det handler om friheten til å velge den beste omsorgen uten å bekymre seg for økonomien.

Livsforsikring: Mer enn bare én dekning

Når du vurderer dine personforsikringer, bør du se nøye på forskjellen mellom uførekapital og uførepensjon. Uførekapital gir deg en engangsutbetaling som kan brukes til å slette gjeld, mens uførepensjon sikrer deg en månedlig inntekt frem til pensjonsalder. Det er ofte fornuftig å beholde den private livsforsikringen selv om du har en ordning via jobb. Bedriftsavtaler er ofte knyttet til ditt ansettelsesforhold, og hvis du bytter jobb eller blir syk og må slutte, kan du miste dekningen på det tidspunktet du trenger den som mest.

Når du har ryddet for å unngå dobbel forsikring på innboforsikringen og andre skadeprodukter, får du et økonomisk handlingsrom. Disse frigjorte midlene bør ikke forsvinne i det generelle forbruket. En offensiv utfordrer som TT Forsikring vil alltid råde deg til å flytte disse pengene dit de gjør nytte for seg. Enten det er å styrke helsetryggheten din eller å sette i gang med langsiktig sparing, handler det om å bygge en robust økonomisk verktøykasse for fremtiden.

Ryddeprosessen: Fra unødvendige utgifter til langsiktig sparing

Når du har kartlagt dine nåværende avtaler, er det på tide å gå fra analyse til handling. Å unngå dobbel forsikring er en av de enkleste måtene å styrke din månedlige likviditet på uten at det går på bekostning av livskvaliteten. Prosessen starter med å si opp de polisene som ikke lenger gir deg merverdi. I 2026 har forbrukervernet blitt betydelig styrket gjennom oppdateringer i Forsikringsavtaleloven, noe som betyr at du har rett til å si opp forsikringer med umiddelbar virkning hvis du flytter dem til et annet selskap eller kan dokumentere overlappende dekning. Pass på at du får en skriftlig bekreftelse fra din arbeidsgiver eller fagforening på deres gjeldende vilkår før du avslutter dine private avtaler.

Mange ser på forsikringspremier som en uunngåelig fast utgift som bare forsvinner ut av kontoen. Ved å rydde i porteføljen din endrer du dette perspektivet radikalt. De frigjorte midlene representerer en unik mulighet til å bygge formue i stedet for å dekke andres administrasjonskostnader. Strategien er enkel: Flytt kapital fra passive, doble utgifter til aktiv vekst og målrettet beskyttelse. Dette innebærer å prioritere en spesialisert kreftforsikring som gir reell trygghet ved alvorlig sykdom, samtidig som du kanaliserer overskuddet inn i en plan for formuesbygging.

Langsiktig sparing med investeringsvalg

Gjennom langsiktig sparing med investeringsvalg tar du den fulle kontrollen over hvordan de sparte kronene skal jobbe for deg. Her kan du tilpasse risiko og forventet avkastning basert på din personlige profil og hvor lenge det er til du trenger pengene. Vi definerer langsiktig sparing som en strategisk kombinasjon av økonomisk trygghet og reelle vekstmuligheter for fremtiden. I en moderne økonomi hører forsikring og sparing naturlig sammen. Mens en god kreftforsikring beskytter deg mot uforutsette helseutfordringer, sørger sparingen for at du bygger opp en kapitalbase som gir deg handlingsrom senere i livet.

Den psykologiske effekten av økonomisk oversikt

Det er en betydelig mental gevinst knyttet til det å ha fullstendig oversikt over egen økonomi. Uoversiktlige forsikringsavtaler skaper ofte en underliggende følelse av stress og en frykt for at man enten betaler for mye eller er feilforsikret. Ved å gjennomføre en årlig forsikringssjekk fjerner du denne usikkerheten. Hvis du oppdager at de doble forsikringene dine bare var et symptom på en generelt uoversiktlig økonomi, kan profesjonell gjeldsrådgivning være et nyttig verktøy for å gjenvinne kontrollen. Når du vet nøyaktig hva du er dekket for, og ser at sparekontoen vokser som følge av smarte valg, øker både den økonomiske selvtilliten og nattesøvnen.

Begynn å bygge din fremtidige formue i dag

TT Forsikring AS: En moderne utfordrer som hjelper deg med oversikten

I et marked dominert av store aktører som ofte tjener på din manglende oversikt, står TT Forsikring AS som en trygg havn og en modig utfordrer. Vi er ikke som de tradisjonelle gigantene som gjerne lar deg beholde overlappende poliser år etter år. Vår filosofi er enkel: Vi står på din side mot de store systemene. Vår viktigste oppgave er å hjelpe deg med å unngå dobbel forsikring, slik at du kan fjerne unødvendige kostnader og heller investere i din egen fremtid. Vi ser verdien i å ha en portefølje uten unødvendig fett, der hver eneste krone har et tydelig formål.

Vi kombinerer profesjonell trygghet med en direkte og ukomplisert stil. Hos TT Forsikring AS får du ikke bare digitale selvbetjeningsløsninger, men også personlig oppfølging fra eksperter som bryr seg om din økonomiske helse. Det handler om rettferdighet. Vi mener det er på høy tid at norske forbrukere får vilkår som er enkle å forstå og priser som reflekterer den faktiske risikoen. Ved å rydde bort det du ikke trenger, skaper vi rom for løsninger som gir deg reell beskyttelse når livet tar uventede vendinger.

Hvorfor velge en utfordrer i 2026?

Verden endrer seg raskt, og i 2026 krever kundene mer enn bare en faktura i posten. TT Forsikring AS benytter moderne teknologi for å gi deg en innsikt i egne avtaler som de gamle selskapene sjelden prioriterer. Vår tilnærming er offensiv fordi vi tør å utfordre etablerte sannheter i bransjen. Vi vil heller at du har de riktige forsikringene enn flest mulig. Denne ærligheten har gitt oss svært gode tilbakemeldinger på Trustpilot, hvor kundene våre fremhever nettopp vår evne til å forenkle det kompliserte.

Veien videre til en optimalisert økonomi

Når du har tatt det første steget og lært hvordan du kan unngå dobbel forsikring, er veien videre kort til en mer robust økonomi. De pengene du sparer på unødvendige skadedekninger, kan du nå målrette mot det som virkelig betyr noe. Enten du ønsker å sikre deg med en spesialisert Alivia Kreftforsikring eller vil starte en spareavtale for fremtiden, er vi her for å veilede deg. En moderne økonomisk plan handler om å beskytte helsen og bygge formue samtidig.

Vi inviterer deg til en uforpliktende gjennomgang av dine behov. Våre rådgivere hjelper deg med å identifisere dubletter du kan kvitte deg med umiddelbart, og viser deg hvordan du kan sette i gang med langsiktig sparing som faktisk gir avkastning. Ikke la pengene dine forsvinne i uoversiktlige avtaler hos de store selskapene. Ta kontroll over din økonomiske fremtid sammen med en alliert som setter dine interesser først.

Ta kontakt med kundeservice for en gratis forsikringssjekk

Ta kontroll over din økonomiske fremtid i dag

Når du nå har verktøyene til å identifisere og fjerne unødvendige kostnader, er veien åpen for en mer målrettet økonomi. Å unngå dobbel forsikring er ikke bare en ryddejobb, men selve fundamentet for å bygge en portefølje som faktisk jobber for deg og din familie. Ved å flytte midler fra overlappende skadedekninger til en spesialisert Alivia Kreftforsikring eller en plan for langsiktig sparing, går du fra å være en passiv betaler til å bli en aktiv forvalter av din egen trygghet.

TT Forsikring AS står klar som din allierte i dette arbeidet. Vi kombinerer moderne, transparente vilkår med den personlige oppfølgingen du trenger for å føle deg trygg og ivaretatt. Vårt mål er at du aldri skal betale for mer enn det du faktisk har bruk for, samtidig som du er optimalt dekket der det virkelig gjelder.

Få full oversikt og bedre pris – bytt til TT Forsikring AS i dag

Din økonomiske fremtid formes av valgene du tar i dag. Vi ser frem til å hjelpe deg med å skape den tryggheten og de vekstmulighetene du fortjener.

Ofte stilte spørsmål om dobbel forsikring

Hva skjer hvis jeg melder skade til to selskaper samtidig?

Du får bare én erstatning totalt fordi selskapene koordinerer seg imellom og deler på utgiften i henhold til prinsippet om skadesløsholdelse. Dette juridiske prinsippet sikrer at du får dekket ditt faktiske økonomiske tap, men hindrer at du tjener penger på en skade. Hvis du melder skaden to steder, vil det bare føre til mer papirarbeid uten at du får mer penger. Det er derfor langt mer lønnsomt å unngå dobbel forsikring og heller plassere pengene i langsiktig sparing som gir deg reell avkastning over tid.

Er det ulovlig å være dobbeltforsikret?

Nei, det er ikke ulovlig å ha flere forsikringer, men det er ofte økonomisk uforsnuftig for skadedekninger siden du betaler doble premier for en gevinst du aldri vil se. For personforsikringer, som for eksempel en spesialisert kreftforsikring, stiller det seg annerledes. Slike avtaler utbetales ofte som faste summer uavhengig av hverandre, noe som betyr at du faktisk kan få utbetaling fra flere selskaper samtidig. For tingene dine bør du imidlertid alltid rydde bort dubletter for å unngå unødvendig lekkasje fra din private økonomi.

Hvordan vet jeg om reiseforsikringen på kredittkortet er god nok?

Du må sjekke vilkårene for krav om betalingsandel og varighet på reisen for å vurdere om dekningen holder mål. De fleste kredittkort i 2026 krever at minst 50 prosent av transportkostnadene er betalt med kortet for at forsikringen skal være gyldig. Sjekk også om dekningssummene for medisinsk behandling og evakuering er tilstrekkelige for ditt reisemål. Ofte er en helårs reiseforsikring et tryggere valg hvis du reiser ofte eller planlegger turer som varer lenger enn 60 til 90 dager.

Kan jeg få refundert penger hvis jeg har vært dobbeltforsikret i flere år?

Som hovedregel får du dessverre ikke refundert premier for tidligere år selv om du har vært dobbeltforsikret. Forsikringsselskapet har i denne perioden båret risikoen for deg, og tjenesten anses derfor som levert i henhold til avtalen. Dette understreker hvor viktig det er å ta grep i dag for å unngå dobbel forsikring i fremtiden. Ved å rydde i polisene dine nå, kan du umiddelbart flytte disse frigjorte midlene til langsiktig sparing med investeringsvalg for å bygge opp din egen økonomiske buffer.

Hvilke forsikringer er det viktigst å beholde privat selv om jeg har dem via jobb?

Du bør prioritere å beholde kritiske personforsikringer som en spesialisert kreftforsikring og livsforsikring i privat regi. Forsikringer via arbeidsgiver opphører som regel den dagen du slutter i jobben, og det kan være svært vanskelig å tegne nye avtaler hvis helsen din har endret seg i løpet av ansettelsesperioden. Ved å eie disse avtalene selv, sikrer du deg en uavhengig og livslang trygghet som følger deg uansett hvilke karrierevalg du tar eller hvilke endringer som skjer hos din arbeidsgiver.

Hvordan sjekker jeg hva ektefellen min har av forsikringer?

Dere bør sette dere ned sammen og logge inn på deres respektive kundeportaler for å sammenligne dekninger som innboforsikring og reiseforsikring. Sjekk spesifikt om dere begge betaler for familiepakker som er utformet for å dekke alle personer med samme folkeregistrerte adresse. Hvis dere begge har innboforsikring via hver sin fagforening, er det ofte tilstrekkelig at bare én av dere beholder denne avtalen. Dette forutsetter at forsikringssummen er høy nok til å dekke alle verdiene i deres felles hjem.

Hva er forskjellen på gruppelivsforsikring og privat livsforsikring?

Gruppelivsforsikring er en kollektiv avtale betalt av din arbeidsgiver, mens en privat livsforsikring er din personlige avtale som du eier og kontrollerer selv. Gruppelivsdekningen er ofte rimeligere for bedriften, men den er direkte knyttet til ditt arbeidsforhold og har faste summer som ikke nødvendigvis dekker ditt faktiske gjeldsnivå. En privat avtale gir deg mer fleksibilitet og varig sikkerhet. Frigjorte midler fra doble skadedekninger kan med fordel brukes til å styrke din private trygghet med for eksempel en Alivia Kreftforsikring.

Hvor ofte bør jeg gå gjennom forsikringsavtalene mine?

Vi anbefaler at du går gjennom forsikringene dine minst én gang i året eller hver gang det skjer store endringer i livet ditt. Typiske hendelser som krever en sjekk er boligkjøp, giftemål, skilsmisse eller familieforøkelse. En regelmessig gjennomgang sikrer at du alltid har de riktige dekningene for din nåværende livssituasjon og at du ikke betaler for mye. Dette er også et perfekt tidspunkt for å justere din plan for langsiktig sparing, slik at du ser den faktiske verdien av å ha en optimalisert forsikringsportefølje.