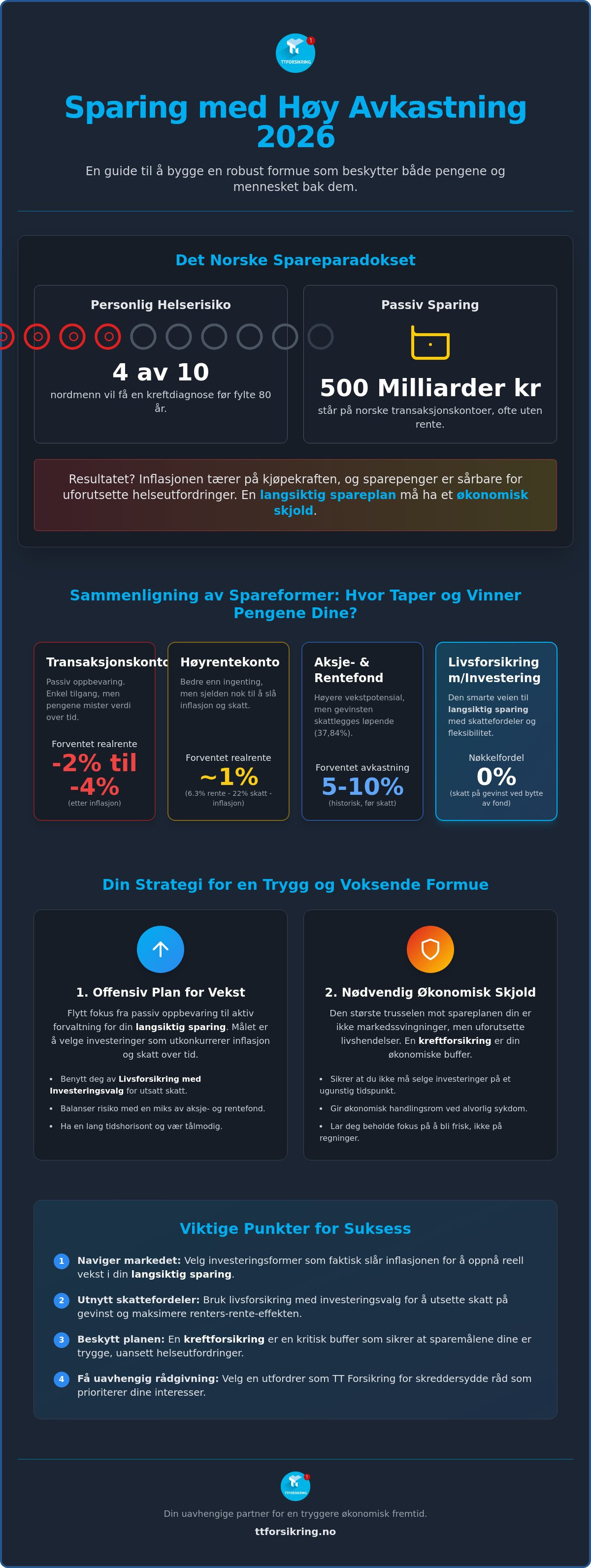

Visste du at 4 av 10 nordmenn vil få en kreftdiagnose før de fyller 80 år, samtidig som vi som nasjon har over 500 milliarder kroner stående på transaksjonskontoer uten rente? Det er et tankekors at mange søker trygghet i tradisjonelle bankinnskudd mens inflasjonen tærer på kjøpekraften og den personlige helserisikoen forblir udekket. Sparing med høy avkastning i 2026 krever derfor mer enn bare å finne de beste rentene på opptil 6,30 prosent. Det krever en offensiv plan som beskytter både pengene og mennesket bak dem.

Vi er enige i at det uoversiktlige markedet kan føles overveldende, og at frykten for at alvorlig sykdom skal ruinere en spareplan er en reell bekymring for mange. I denne guiden lærer du nøyaktig hvordan du kombinerer moderne investeringsvalg med økonomisk trygghet for å maksimere din langsiktig sparing. Vi skal se nærmere på hvordan du bygger en robust formue der strategiske grep som kreftforsikring fungerer som et nødvendig skjold. Slik sikrer vi at dine økonomiske mål forblir innen rekkevidde, uansett hvilke utfordringer fremtiden måtte bringe for din helse eller verdensøkonomien.

Viktige Punkter

- Lær hvordan du navigerer i det komplekse 2026-markedet for å oppnå sparing med høy avkastning ved å velge investeringsformer som faktisk utkonkurrerer inflasjonen.

- Oppdag hvordan livsforsikring med investeringsvalg gir deg en unik kombinasjon av skattefordeler og fleksibilitet for din langsiktig sparing.

- Få en klar oversikt over forskjellene mellom aksje- og rentefond, slik at du kan balansere risiko mot dine personlige mål for formuesbygging.

- Forstå hvorfor en kreftforsikring er en nødvendig økonomisk buffer som sikrer at spareplanen din forblir intakt selv ved alvorlige helseutfordringer.

- Se fordelene ved å velge en uavhengig utfordrer som TT Forsikring for å få skreddersydd rådgivning som prioriterer dine interesser foran bankenes systemer.

Hva betyr sparing med høy avkastning i 2026?

Sparing med høy avkastning i 2026 defineres ikke lenger bare ved tallet som står på bankutskriften din. I et marked preget av raske skift og vedvarende prisstigning, betyr det å plassere kapitalen der den har en reell sjanse til å vokse etter at skatt og inflasjon har tatt sin del. Mens mange nordmenn fortsatt lar verdiene sine støve ned på vanlige brukskontoer, vet de smarte sparerne at ekte formuesbygging krever en mer offensiv tilnærming. Det handler om å flytte fokus fra passiv oppbevaring til aktiv forvaltning.

Selv om enkelte høyrentekontoer i 2026 tilbyr renter opp mot 6,30 prosent, er dette sjelden nok til å skape betydelig rikdom over tid. Sparing med høy avkastning er en disiplinert prosess som krever tålmodighet og en klar plan, snarere enn tilfeldig flaks i aksjemarkedet. For å lykkes må du forstå samspillet mellom risiko, tid og de verktøyene som beskytter kapitalen din underveis.

For å få en dypere forståelse av hvordan du lykkes med fondsvalg, kan du se denne videoen:

Hvorfor bankrenten sjelden er nok

For å forstå utfordringen må vi se på realrenten. Når skattesatsen på renteinntekter ligger på 22 prosent i 2026, og inflasjonen spiser av kjøpekraften, sitter du ofte igjen med svært lite i faktisk verdiøkning. Diversifisering er derfor helt nødvendig i dagens økonomi. Ved å spre midlene dine i en strategi for langsiktig sparing, sikrer du at formuen din ikke er prisgitt en enkelt banks rentepolitikk. Det handler om å skape en balanse der pengene dine jobber like hardt som du gjør. En passiv tilnærming i banken fører ofte til at du taper kjøpekraft for hvert år som går.

Risikoprofil: Finn din balanse

Din evne til å tåle svingninger er avgjørende for hvilken avkastning du kan forvente. En offensiv profil i aksjefond kan gi høyere gevinster, men krever også en lengre tidshorisont. Alder spiller en stor rolle her; jo yngre du er, desto mer risiko kan du tillate deg for å maksimere veksten. Likevel er risiko mer enn bare tall på en skjerm. Den største trusselen mot din spareplan er ofte uforutsette livshendelser som kan tvinge frem ugunstige salg.

Derfor ser vi en tydelig trend i 2026 der moderne investorer kombinerer vekstmuligheter med personlig beskyttelse. Ved å inkludere en kreftforsikring i din økonomiske grunnmur, sikrer du at en alvorlig diagnose ikke tvinger deg til å tappe sparekontoen i utide. Det gir deg den nødvendige tryggheten til å holde fast ved din investeringsstrategi selv når livet tar en uventet vending. Du kan lese mer om fordelene ved en helhetlig plan på TT Forsikring sine sider om hvorfor spare.

Livsforsikring med investeringsvalg: Den smarte veien til vekst

Mange investorer som søker sparing med høy avkastning i 2026, overser ofte det kraftigste verktøyet i verktøykassen. Livsforsikring med investeringsvalg kombinerer nemlig det beste fra to verdener: muligheten for betydelig vekst i aksjemarkedet og den juridiske beskyttelsen som en forsikringsavtale gir. Dette er ikke bare en passiv lagringsplass for penger, men en aktiv plattform der du selv styrer risikoen og retningen på din formue. Ved å plassere kapitalen i en slik løsning, får du tilgang til et bredt spekter av fond samtidig som du beholder et sikkerhetsnett for dine nærmeste.

Denne spareformen skiller seg fra vanlige fondskontoer ved at midlene dine er knyttet til en forsikringspolise. Det gir deg unike fordeler når det gjelder både skatteutsettelse og arveplanlegging. I et komplekst marked fungerer dette som en trygg havn som lar kapitalen vokse uforstyrret av kortsiktige skattekrav, noe som er essensielt for å oppnå sparing med høy avkastning over flere tiår.

Slik fungerer investeringsvalget i praksis

Du står fritt til å sette sammen en portefølje som passer din risikovilje. Enten du foretrekker en offensiv profil med høy aksjeandel eller en mer moderat tilnærming med rentefond, gir produktet deg full kontroll. I 2026 er skatten på aksjegevinster 37,84 prosent, noe som gjør det viktigere enn noen gang å utsette beskatningen. Ved å bytte fond innad i polisen, kan du rebalansere porteføljen din uten å betale skatt på gevinsten før pengene faktisk tas ut. For å forstå alle detaljene i denne strategien, kan du lese Livsforsikring med investeringsvalg: En komplett guide for 2026.

Langsiktig trygghet for familien

Når vi snakker om langsiktig sparing, må vi også vurdere hva som skjer hvis livet tar en brå vending. En av de største fordelene med livsforsikring med investeringsvalg er den innebygde sikkerheten for dine etterlatte. Ved dødsfall utbetales sparebeløpet, ofte med et tillegg på 1 prosent, direkte til de du har valgt som begunstigede. Dette skjer raskt og uavhengig av et eventuelt tidkrevende arveoppgjør, noe som gir familien din økonomisk handlingsrom i en vanskelig tid.

Det er denne helhetlige tankegangen som skiller en modig utfordrer fra de tradisjonelle bankene. Vi mener at din økonomiske fremtid må beskyttes fra flere kanter. Mens sparingen vokser, bør du også vurdere en kreftforsikring. Den gir en kontantutbetaling ved diagnose, slik at du slipper å tappe din langsiktige sparing for å håndtere uforutsette utgifter eller søke privat behandling. Ved å kombinere disse produktene bygger du en økonomisk arkitektur som tåler både børskrakk og personlige kriser. Du kan starte reisen mot en tryggere fremtid ved å se på våre løsninger for smart sparing.

Sammenligning av spareformer: Hvor får du mest igjen?

Valget av spareform i 2026 handler om mer enn bare å finne den høyeste prosentsatsen. Det handler om å forstå hvordan skatt, gebyrer og inflasjon påvirker den endelige summen du sitter igjen med. Mens en tradisjonell bankkonto gir deg forutsigbarhet, er det sjelden her du finner sparing med høy avkastning som monner over tid. For de fleste vil en kombinasjon av ulike aktivaklasser i en forsikringsbasert løsning være den mest fornuftige veien for å bygge en solid formue.

I dagens marked ser vi at gebyrstrukturer har en enorm innvirkning på sluttsummen. En forskjell på bare 1 prosent i årlige kostnader kan utgjøre hundretusener av kroner i tapt avkastning over et 20-årig løp. Derfor er det kritisk å velge plattformer som gir deg tilgang til lavkostnadsfond, samtidig som du drar nytte av skattefordelene ved livsforsikring med investeringsvalg. Dette gir deg muligheten til å la pengene vokse raskere gjennom renters rente-effekten.

Aksjer og fond: Motoren i sparingen

Globale indeksfond utgjør fundamentet i de fleste suksessfulle porteføljer i 2026. Ved å spre investeringene på tvers av sektorer og land, reduserer du risikoen knyttet til enkeltselskaper. Passiv forvaltning har vist seg å være svært gunstig, spesielt når vi ser på forholdet mellom kostnad og netto avkastning. Dette er selve kjernen i langsiktig sparing; å ha is i magen mens markedet svinger, vel vitende om at den brede økonomiske veksten historisk sett alltid har pekt oppover.

Rentefond som stabilisator

Fra 2026 har skattereglene for rentefond blitt harmonisert med aksjefond. Det betyr at du nå får utsatt skatt på rentegevinster frem til du selger, akkurat som med aksjer. Dette gjør obligasjonsfond og likviditetsfond til langt mer attraktive alternativer enn vanlige høyrentekontoer, selv om de beste bankene tilbyr opp mot 6,30 prosent rente. Rentefond fungerer som en stabilisator i porteføljen din og beskytter kapitalen når aksjemarkedet er urolig.

Vi i TT Forsikring ser at mange kunder glemmer den menneskelige faktoren i sin økonomiske planlegging. Selv den beste investeringsstrategien kan falle sammen hvis du mister inntektsevnen. En kreftforsikring fungerer som en kritisk forsikring for spareplanen din. Ved en alvorlig diagnose får du en kontantutbetaling som kan dekke daglige utgifter eller privat behandling, slik at du slipper å selge fondsandeler på et ugunstig tidspunkt. Det handler om å bygge en formue som er beskyttet mot både markedskrakk og personlige kriser. Du kan lese mer om hvordan du setter opp en slik helhetlig plan på våre sider om hvorfor spare.

Beskytt spareplanen din med kreftforsikring

Når du har lagt ned arbeidet med å finne sparing med høy avkastning, er det lett å tro at den største jobben er gjort. Men den største trusselen mot din økonomiske fremtid er ikke nødvendigvis et urolig aksjemarked, men din egen helse. Alvorlig sykdom kan ramme hvem som helst, når som helst, og konsekvensene for din langsiktig sparing kan bli katastrofale hvis du ikke har bygget et solid skjold rundt formuen din.

Som vi har sett tidligere, vil omtrent 4 av 10 nordmenn få en kreftdiagnose i løpet av livet. Uten riktig beskyttelse risikerer du å måtte tømme sparekontoen på et ugunstig tidspunkt for å dekke løpende utgifter eller søke privat behandling som det offentlige ikke dekker umiddelbart. Her fungerer en kreftforsikring som en avgjørende brikke i din økonomiske arkitektur. Den sikrer at du får en kontantutbetaling ved diagnose, slik at kapitalen din kan fortsette å vokse uforstyrret i fondene dine.

Gjennom Alivia Kreftforsikring får du ikke bare økonomisk støtte, men også rask tilgang til spesialister og de nyeste behandlingsmetodene. I et komplekst helsevesen fungerer vi som din allierte, og sørger for at du slipper å stå alene mot store systemer når du er på ditt mest sårbare. Dette er en proaktiv holdning til egen fremtid som går lenger enn bare å se på tørre tall.

Økonomisk frihet til å fokusere på helse

En engangsutbetaling gir deg pusterommet du trenger for å fokusere fullt og helt på å bli frisk. Du står fritt til å bruke pengene slik det passer din situasjon, enten det er å dekke tapt arbeidsinntekt, betale ned gjeld eller sikre familien økonomisk stabilitet i en tøff periode. Forsikringen utfyller det offentlige tilbudet og gir deg en trygg havn når du trenger det som mest. For en dypere forståelse av dine rettigheter og muligheter, kan du lese Alivia Kreftforsikring: Din komplette guide.

Slik integrerer du beskyttelse i din sparestrategi

Når du planlegger din langsiktig sparing, bør du beregne dekningsgraden din basert på din totale gjeld og dine månedlige faste kostnader. For selvstendig næringsdrivende er dette ekstra kritisk, da sykdom ofte betyr fullstendig stopp i inntektsstrømmen. Ved å ha en solid kreftforsikring i bunn, kan du tillate deg å ha en mer offensiv profil på dine investeringer for å oppnå sparing med høy avkastning, da du vet at din personlige grunnmur står støtt uansett hva som skjer. Du kan lær mer om kreftforsikring her for å se hvordan dette passer inn i din helhetlige plan.

Vi i TT Forsikring brenner for å forenkle kompliserte prosesser for deg, slik at du kan føle deg trygg på dine valg. Ta det første steget mot en mer robust økonomi og se hvordan du kan sikre din økonomiske fremtid i dag.

TT Forsikring: Din utfordrer for smartere sparing

Det er på tide å utfordre de etablerte sannhetene i finansverdenen. Mens de store bankene ofte prioriterer egne systemer og standardiserte løsninger, står TT Forsikring på din side som en kunnskapsrik og trygg veileder. Som en modig utfordrer i det norske markedet i 2026, er vår misjon å forenkle kompliserte prosesser slik at du kan oppnå sparing med høy avkastning uten å miste nattesøvnen. Vi ser mennesket bak tallene, og vi vet at din økonomiske fremtid er for viktig til å bli overlatt til tilfeldighetene.

Vår filosofi bygger på rettferdighet og integritet. Vi tilbyr vilkår som tåler sammenligning med hvem som helst, men med en personlig oppfølging du sjelden finner hos de største aktørene. Ved å kombinere moderne investeringsvalg med strategisk beskyttelse, hjelper vi deg med å bygge en formue som er robust nok til å tåle både markedssvingninger og personlige kriser. Det er dette vi kaller smart formuesbygging; en balanse mellom offensiv vekst og profesjonell trygghet.

Enkel oversikt i kundeportalen

For å lykkes med langsiktig sparing, må du ha kontroll. Vår moderne kundeportal her gir deg full oversikt over dine verdier i sanntid. Her kan du enkelt følge med på avkastningen din, justere din investeringsprofil etter hvert som livet endrer seg, og få tilgang til alle dine dokumenter på ett sted. Enten du vil øke din eksponering i aksjemarkedet eller sikre gevinst i rentefond, gir portalen deg verktøyene du trenger for å ta informerte valg. Det skal være enkelt å være proaktiv når det gjelder dine egne penger.

Kom i gang med din spareplan i dag

Vi tror ikke på hastverk, men på metodisk og grundig planlegging. En uforpliktende gjennomgang med en av våre rådgivere tar utgangspunkt i din unike livssituasjon. Vi ser på helheten: fra hvordan du kan maksimere din sparing med høy avkastning, til hvordan en kreftforsikring kan sikre at spareplanen din aldri blir avbrutt av sykdom. Denne kombinasjonen av vekst og beskyttelse er fundamentet i alt vi gjør, og det er slik vi skaper verdier som varer over generasjoner.

Din trygghet er vår prioritet, og vi er stolte av å være en alliert som kjemper for dine interesser i et komplekst marked. Vi inviterer deg til en dialog om din økonomiske fremtid og dine rettigheter. Ta kontroll over din formuesbygging og se nærmere på hvorfor spare hos oss er det rette valget for deg som vil ha både vekst og sikkerhet i 2026. Vi er klare til å hjelpe deg med å realisere dine mål.

Ta kontroll over din økonomiske fremtid i dag

Å bygge en formue som tåler tidens tann handler om balanse. Du har sett hvordan kombinasjonen av moderne investeringsvalg og strategisk beskyttelse danner grunnlaget for sparing med høy avkastning i 2026. Ved å flytte midlene fra passive kontoer til løsninger som livsforsikring med investeringsvalg, sikrer du deg både viktige skattefordeler og nødvendig fleksibilitet. Samtidig fungerer en spesialisert kreftforsikring som et uunnværlig sikkerhetsnett som beskytter din langsiktig sparing mot livets mest uforutsette utfordringer.

Som en moderne utfordrer i markedet er vi i TT Forsikring opptatt av å gi deg bedre vilkår og personlig oppfølging. Våre kunder har vurdert oss på Trustpilot, noe som bekrefter vår rolle som en trygg havn i en kompleks økonomi. Vi er spesialister på Alivia Kreftforsikring og brenner for å sikre din trygghet. Ikke la inflasjonen eller uforutsett sykdom styre din økonomiske skjebne. Start din langsiktige sparing med TT Forsikring i dag og legg grunnsteinen for en økonomi som vokser i takt med dine ambisjoner. Veien til økonomisk frihet starter med ett enkelt, bevisst valg.

Ofte stilte spørsmål om sparing

Hva regnes som høy avkastning på sparing i 2026?

Høy avkastning i 2026 regnes som en årlig vekst som betydelig overstiger de beste bankrentene, som for tiden ligger på rundt 6,30 prosent. For å oppnå dette må du normalt ha en viss andel aksjer eller kombinasjonsfond i porteføljen din. Sparing med høy avkastning krever at du ser forbi tradisjonelle brukskontoer og utnytter markedsveksten gjennom disiplinerte investeringsvalg som balanserer risiko mot dine personlige mål.

Er det trygt å spare i livsforsikring med investeringsvalg?

Ja, det er trygt å spare i livsforsikring med investeringsvalg da dette er strengt regulerte finansielle produkter i det norske markedet. Din kapital plasseres i fond, mens selve polisen gir en juridisk ramme som sikrer dine etterlatte ved dødsfall. Dette er en solid strategi for langsiktig sparing som kombinerer investeringsmuligheter med de trygge rammene en forsikringsavtale gir, noe som gjør det til et foretrukket valg for moderne investorer.

Hvor mye bør jeg sette av til langsiktig sparing hver måned?

Beløpet du bør sette av avhenger av din livssituasjon, men en god tommelfingerregel er å spare minst 10 prosent av din nettoinntekt hver måned. Det viktigste er ikke nødvendigvis summen i starten, men at du etablerer en fast vane for langsiktig sparing. Ved å starte tidlig drar du maksimal nytte av renters rente-effekten, noe som er helt avgjørende for å bygge en betydelig formue over tid uten unødig risiko.

Kan jeg bytte investeringsprofil underveis i spareperioden?

Ja, du har full fleksibilitet til å bytte investeringsprofil når dine behov eller markedssituasjonen endrer seg i løpet av årene. En stor fordel med å spare gjennom en forsikringsløsning er at du ofte kan bytte mellom ulike fond uten at det utløser umiddelbar skatt på gevinsten. Dette gir deg frihet til å være mer offensiv i gode tider eller søke trygghet i rentefond når du nærmer deg planlagt utbetaling.

Hvorfor trenger jeg kreftforsikring hvis jeg allerede har god sparing?

Kreftforsikring er nødvendig fordi den beskytter selve sparekapitalen din mot uforutsette livskriser som ellers ville ruinert planen din. Uten denne beskyttelsen kan en alvorlig diagnose tvinge deg til å selge fondsandeler på et ugunstig tidspunkt for å dekke løpende utgifter. Ved å ha en kreftforsikring sikrer du at din langsiktig sparing forblir intakt, slik at du kan fokusere på helsen mens pengene dine fortsetter å vokse uforstyrret.

Hva er forskjellen på sparing i bank og sparing hos TT Forsikring?

Forskjellen ligger i vårt fokus på helhetlig beskyttelse og personlig oppfølging fremfor bare passiv oppbevaring av penger på en konto. Mens banken ofte tilbyr lave renter, fungerer TT Forsikring som en uavhengig utfordrer som kombinerer sparing med høy avkastning og strategiske forsikringsprodukter. Vi hjelper deg med å bygge en økonomisk arkitektur der formuen din vokser samtidig som den er beskyttet mot personlig risiko og alvorlig sykdom.

Hvordan påvirker inflasjon min sparing med høy avkastning?

Inflasjon fungerer som en usynlig skatt som spiser opp kjøpekraften til pengene dine hvis de står stille på en vanlig konto. I 2026 er det derfor helt avgjørende å søke sparing med høy avkastning for å sikre at verdiene dine faktisk øker i reell verdi etter prisstigning. Hvis avkastningen din er lavere enn inflasjonen og skatt, taper du i praksis penger hver dag, noe som gjør aktive investeringsvalg helt nødvendige.

Hvor lang bør sparehorisonten være for aksjebasert sparing?

For aksjebasert sparing bør du ha en tidshorisont på minst fem til ti år for å tåle de naturlige svingningene i markedet. Historisk sett gir aksjemarkedet den beste avkastningen over tid, men det krever tålmodighet i urolige perioder. En lang horisont gjør at du kan sitte gjennom midlertidige fall og dra nytte av den langsiktige veksten som er nødvendig for en solid formuesoppbygging og økonomisk frihet.