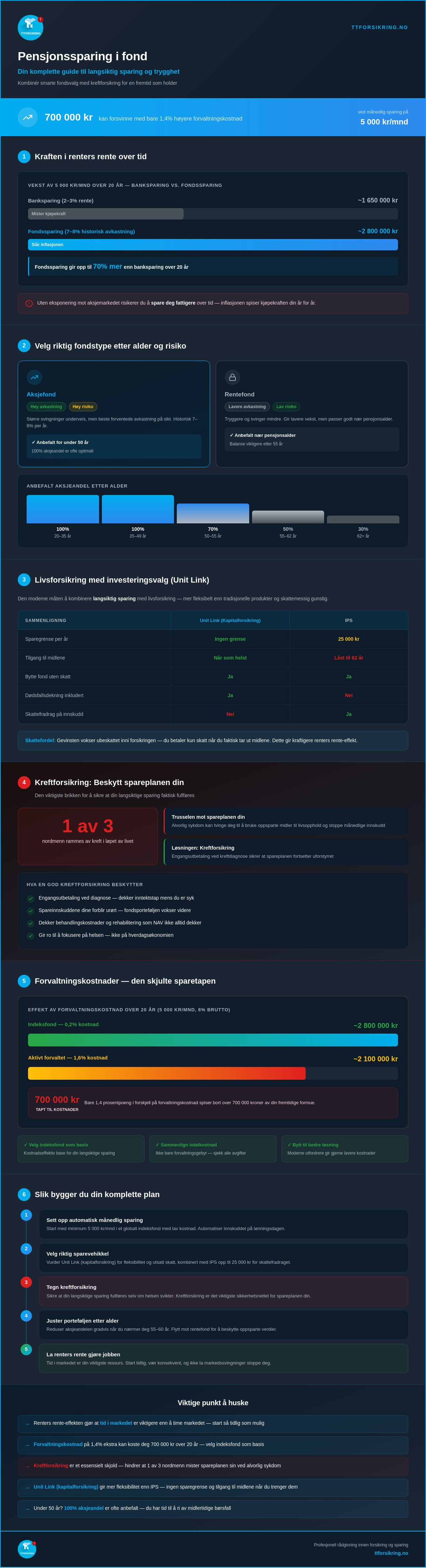

Visste du at en prisforskjell på bare 1,4 prosentpoeng i årlige forvaltningskostnader kan barbere bort over 700 000 kroner av din fremtidige formue ved en månedlig sparing på 5 000 kroner? For de fleste er sparing til pensjon i fond den mest effektive veien til økonomisk frihet, men mange kjenner på en berettiget frykt for at pensjonen ikke vil strekke til eller at kompliserte fondstyper gjør valgene uoversiktlige. Vi ser ofte at bekymringen for hvordan alvorlig sykdom kan velte en ellers solid spareplan, hindrer mange fra å ta de nødvendige grepene for fremtiden i dag.

I denne artikkelen lærer du hvordan du maksimerer din fremtidige pensjon gjennom en kombinasjon av smarte fondsvalg og moderne økonomisk beskyttelse. Vi gir deg en konkret plan for langsiktig sparing som utnytter den kraftfulle renters rente-effekten, samtidig som vi belyser hvorfor en robust kreftforsikring er en helt essensiell brikke for å sikre at sparingen din faktisk fullføres. Ved å forene profesjonell forvaltning med personlig trygghet, kan du bygge en solid økonomisk fremtid som tåler både markedssvingninger og livets uforutsette utfordringer i 2026.

Viktige Punkter

- Oppdag hvordan du utnytter renters rente-effekten gjennom strategisk sparing til pensjon i fond for å sikre din økonomiske frihet.

- Lær hvorfor livsforsikring med investeringsvalg er et moderne og fleksibelt alternativ til tradisjonell pensjonssparing.

- Forstå hvordan en spesialisert kreftforsikring fungerer som et økonomisk skjold som beskytter din langsiktig sparing ved alvorlig sykdom.

- Få en trinnvis guide til å strukturere porteføljen din med riktig balanse mellom kostnadseffektive indeksfond og aktive fond.

- Finn ut hvordan du flytter sparingen til en moderne utfordrer som prioriterer personlig oppfølging og rettferdige vilkår.

Hvorfor er sparing til pensjon i fond det smarteste valget?

Folk flest innser at folketrygden alene sjelden strekker til for å opprettholde ønsket levestandard i fremtiden. Sparing til pensjon i fond fungerer som en nødvendig motvekt til de lave utbetalingene fra staten. Ved å plassere penger i et fond, overlater du forvaltningen til profesjonelle som sprer risikoen over mange ulike selskaper og markeder. Det er nyttig å forstå det grunnleggende konseptet bak Hva er et pensjonsfond for å se hvordan kapitalen din kan vokse i et regulert og profesjonelt marked.

Langsiktig sparing handler i bunn og grunn om disiplin og tid. Den berømte renters rente-effekten sørger for at du får avkastning på tidligere opptjent avkastning. Over tiår skaper dette en eksponentiell vekst som er vanskelig å oppnå på andre måter. Tid i markedet slår nesten alltid forsøk på å time markedet, fordi de største gevinstene ofte kommer i korte, uforutsigbare perioder.

For å få en dypere forståelse av hvordan du kan optimalisere din egen pensjonsreise, kan du se denne nyttige videoen om moderne pensjonssparing:

Sammenligner vi banksparing med fondsparing over en 20-årsperiode, blir forskjellene dramatiske. Mens en tradisjonell sparekonto i 2026 gir en rente som knapt holder følge med prisstigningen, har aksjemarkedet historisk levert betydelig høyere gevinster. Dette er fundamentet i enhver sunn privatøkonomi. For å sikre at din plan for langsiktig sparing faktisk gjennomføres, velger mange å inkludere en kreftforsikring i sin økonomiske planlegging. Dette fungerer som et sikkerhetsnett som hindrer at sparingen stopper opp eller at oppsparte midler må brukes til livsopphold hvis helsen svikter.

Aksjefond vs. Rentefond: Finn din ideelle risiko

Valget mellom ulike fondstyper koker ned til din personlige tidshorisont og risikovilje. Aksjefond innebærer større svingninger underveis, men gir den beste forventede avkastningen på sikt. For alle under 50 år er 100 prosent aksjeandel ofte anbefalt. Du har da nok tid til å ri av midlertidige børsfall. Rentefond er tryggere og svinger mindre, men gir til gjengjeld lavere vekst. Balansen mellom disse bestemmer hvor robust din økonomiske fremtid blir.

Inflasjon og kjøpekraft i 2026

I 2026 er inflasjon fortsatt en snikende trussel mot passive sparemidler. Penger som står stille på en vanlig konto mister verdi hver eneste dag fordi prisene på varer og tjenester stiger. Sparing til pensjon i fond er derfor en helt nødvendig sikring for å bevare kjøpekraften din som pensjonist. Reell avkastning defineres som det du sitter igjen med etter at både skatt og inflasjon er trukket fra den nominelle gevinsten. Uten eksponering mot aksjemarkedet risikerer du i praksis å spare deg fattigere over tid.

Livsforsikring med investeringsvalg: Den moderne måten å spare på

Mange sparere føler seg i dag låst av tradisjonelle pensjonsprodukter som begrenser både fleksibilitet og kontroll. Livsforsikring med investeringsvalg, ofte omtalt som Unit Link, representerer en moderne løsning som utfordrer de gamle bankmodellene. Her kombinerer du sparing til pensjon i fond med en innebygd dødsfallsdekning, noe som gir en ekstra trygghet for dine etterlatte. I motsetning til IPS, hvor den årlige sparegrenser er satt til 25 000 kroner i 2026 og midlene er låst til du fyller 62 år, gir en kapitalforsikring deg full frihet til å disponere pengene når behovet oppstår.

Denne fleksibiliteten er avgjørende for en helhetlig økonomisk plan. Livet er uforutsigbart, og evnen til å realisere verdier før pensjonsalder uten strenge sanksjoner gjør dette til et foretrukket verktøy for mange. Slik strukturerer du din langsiktige sparing for å oppnå maksimal effekt, samtidig som du beholder kontrollen over din likviditet. Skattereglene for disse produktene er også gunstige, da du kan utsette skatten på gevinsten så lenge midlene forblir i forsikringen. Dette betyr at din sparing til pensjon i fond får vokse uforstyrret av årlige skattekrav på utbytte eller realisering.

Valg av investeringsprofil

Din personlige risikovilje bør alltid styre hvordan kapitalen fordeles. Gjennom en livsforsikring med investeringsvalg kan du enkelt bytte mellom ulike fond og profiler uten at det utløser umiddelbar beskatning. Dette gjør det mulig å være offensiv i gode tider og mer konservativ når du nærmer deg pensjonsalder. For en dypere forståelse av hvordan du setter opp dette optimalt, kan du lese vår artikkel Livsforsikring med investeringsvalg: En komplett guide for 2026.

TT Forsikring AS som din sparepartner

Som en offensiv utfordrer i markedet ser vi i TT Forsikring AS verdien av å forenkle det som ofte fremstår som komplisert. Vi mener at profesjonell forvaltning ikke skal være forbeholdt de få, og vi tilbyr vilkår som utfordrer de etablerte storbankene. Gjennom vår kundeportal får du en krystallklar oversikt over din langsiktig sparing, slik at du alltid vet nøyaktig hvordan du ligger an i forhold til dine mål.

Vi vet at en god spareplan krever mer enn bare riktig fond. Den krever beskyttelse. Derfor anbefaler vi ofte å kombinere investeringene med en robust kreftforsikring. Hvis helsen skulle svikte, sørger en slik dekning for at din økonomiske fremtid forblir intakt selv om inntekten din skulle falle i en periode. Det handler om å se hele bildet og bygge en trygg havn for deg og dine. Se hvorfor moderne sparing lønner seg og hvordan vi kan hjelpe deg med å ta kontroll over din fremtidige kapital.

Slik strukturerer du din langsiktige sparing

Å lykkes med sparing til pensjon i fond handler sjelden om flaks eller tilfeldige gevinster. Det handler om å bygge en vanntett struktur som fjerner følelsene fra beslutningsprosessen. Den største trusselen mot din fremtidige formue er ofte dine egne impulser i urolige tider. Ved å følge en metodisk tilnærming, sikrer du at din langsiktig sparing vokser stødig frem mot den dagen du trer ut av arbeidslivet.

En komplett plan må også ta høyde for det uforutsette. Beskytt spareplanen din ved å integrere forsikringsordninger som sikrer kapitalen din selv om helsen svikter. Dette betyr i praksis å se sparing og personforsikring under ett. Hvis du for eksempel rammes av alvorlig sykdom, kan en Alivia Kreftforsikring gi deg den nødvendige likviditeten som hindrer at du må tappe pensjonskontoen din i en sårbar fase.

Indeksfond eller aktive fond?

I 2026 ser vi en tydelig trend der kostnadsbevisste investorer velger billige globale indeksfond. Forskjellen i årlige gebyrer er dramatisk; mens de rimeligste indeksfondene koster mellom 0,09 og 0,30 prosent, ligger aktive fond ofte mellom 1,2 og 2,0 prosent. Data viser at 80 til 90 prosent av aktive globale aksjefond underperformer mot sin referanseindeks over en tiårsperiode. Over 30 år kan forskjellen i kostnader utgjøre over 700 000 kroner i tapt avkastning for en person som sparer 5 000 kroner i måneden. Det er derfor avgjørende å sjekke gebyrene regelmessig og vurdere om du faktisk får betalt for den aktive forvaltningen.

Fast spareavtale: Din beste venn

Psykologien bak en fast spareavtale er enkel, men genial. Ved å investere et fast beløp hver måned, benytter du deg av konseptet "dollar-cost averaging". Dette betyr at du automatisk kjøper flere andeler når børsen faller og færre når den er dyr. Dette senker din gjennomsnittlige innkjøpspris over tid og fjerner stresset med å prøve å "time" markedet. Du bør fortsette sparingen selv når overskriftene er mørke, da det ofte er i disse periodene grunnlaget for den største fremtidige veksten legges. Du kan lese mer om de dypere motivasjonene for økonomisk frihet i vår oversikt over hvorfor spare.

Når du nærmer deg pensjonsalder, bør du vurdere en gradvis rebalansering av porteføljen. Dette innebærer å flytte deler av kapitalen fra aksjefond til mer stabile rentepapirer for å beskytte de opptjente verdiene mot et plutselig børsfall rett før uttaket starter. En moderne sparepartner som TT Forsikring AS hjelper deg med å holde oversikten over denne progresjonen via en enkel kundeportal, slik at du alltid har full kontroll på din økonomiske trygghet.

Beskytt spareplanen din: Hvorfor kreftforsikring er essensielt

Mange ser på sparing til pensjon i fond som en ren matematisk øvelse, men virkeligheten er ofte mer uforutsigbar enn en Excel-modell. Din evne til å gjennomføre en plan for langsiktig sparing er direkte knyttet til din helse og din løpende inntekt. Hvis du rammes av en alvorlig diagnose, er den bitre sannheten at spareavtalen ofte er det første som ofres når økonomien blir trang. Uten et sikkerhetsnett risikerer du å måtte selge fondsandelene dine på et ugunstig tidspunkt for å dekke dagligdagse utgifter, noe som kan ødelegge tiår med planlagt vekst.

Alivia Kreftforsikring fungerer som et kritisk skjold for din økonomiske fremtid. Ved å motta en skattefri engangsutbetaling rett etter stilt diagnose, får du det økonomiske pusterommet du trenger for å fokusere på det viktigste: å bli frisk. Denne utbetalingen fungerer som en buffer som hindrer at du tapper pensjonskontoen din i en sårbar fase. Det handler om å bygge en trygg havn som beskytter kapitalen din mot livets uforutsette stormer, slik at din sparing til pensjon i fond forblir intakt uansett hva som skjer.

Økonomisk frihet krever god helse

Når sykdom rammer, faller ofte inntekten dramatisk mens utgiftene består eller øker. En spesialisert kreftforsikring gir deg midlene til å opprettholde din levestandard og din faste spareevne. Dette sikrer at du unngår den doble byrden av både sviktende helse og en ruinert pensjonsdrøm. Med garantert rask behandling gjennom våre partnere kommer du raskere tilbake i jobb, noe som er avgjørende for å holde hjulene i gang i din langsiktige planlegging. For en dypere innsikt i hvordan dette fungerer i praksis, kan du lese Alivia Kreftforsikring: Din komplette guide.

Trygghet for hele familien

Hos TT Forsikring AS opptrer vi som en kunnskapsrik veileder som står på din side mot de store systemene. Vi mener at ekte omsorg og integritet vises best når det virkelig gjelder. Ved å kombinere moderne investeringsvalg med en robust personforsikring, skaper du et komplett sikkerhetsnett for deg og dine nærmeste. Vi tar ansvaret for å forenkle de kompliserte prosessene, slik at du kan føle deg ivaretatt og trygg på at dine rettigheter blir prioritert.

Vår offensive utfordrerholdning betyr at vi tør å tilby vilkår som faktisk utgjør en forskjell når livet snus på hodet. Vi ser ikke bare på tallene, men på mennesket bak polisen. Sikre din økonomiske fremtid med riktig beskyttelse i dag og opplev tryggheten med en partner som prioriterer din stabilitet og langsiktighet over alt annet.

Kom i gang med pensjonssparing hos TT Forsikring

Å ta kontroll over sin egen økonomi kan føles som en stor oppgave, men sparing til pensjon i fond hos en moderne utfordrer som TT Forsikring er enklere enn du tror. Vi ser ofte at kunder sitter med spredte pensjonskapitalbevis og ulike fondskontoer i flere banker, noe som sjelden er optimalt. I 2026 er det på tide å samle trådene. Ved å flytte din langsiktig sparing til oss, får du ikke bare bedre oversikt, men også en partner som ser sammenhengen mellom dine investeringer og din personlige sikkerhet.

Vi skiller oss fra de tradisjonelle storbankene ved å kombinere moderne digitale verktøy med ekte personlig oppfølging. Mens andre aktører gjemmer seg bak automatiserte chat-løsninger, fungerer vi som en kunnskapsrik veileder som står på din side. Før din første samtale med en rådgiver hos oss, kan det være nyttig å ha denne sjekklisten klar:

- Oversikt over nåværende sparing: Hvor har du dine pensjonsmidler i dag?

- Ønsket risikoprofil: Hvor store svingninger er du komfortabel med i din sparing til pensjon i fond?

- Eksisterende forsikringer: Har du dekninger som beskytter inntekten din ved sykdom?

- Fremtidsmål: Når planlegger du å gå av med pensjon, og hvilken levestandard ønsker du?

Enkel overgang og bedre oversikt

Prosessen med å flytte din kapital er smidig og krever minimal innsats fra din side. Vi tar oss av det praktiske rundt overføring av pensjonskapitalbevis eller eksisterende fondsandeler. Fordelen med å samle dine produkter hos færre selskaper er åpenbar; du får lavere administrative kostnader og en langt mer oversiktlig økonomisk hverdag. Hvis du har spørsmål om hvordan du praktisk går frem, er vår kundeservice alltid klar til å bistå med direkte og ukompliserte svar.

Din økonomiske fremtid starter i dag

Vi har i denne artikkelen sett hvordan kombinasjonen av riktige fondsvalg og nødvendig beskyttelse skaper den tryggeste veien til økonomisk frihet. Sparing til pensjon i fond er motoren i formuesbyggingen din, men en robust kreftforsikring er selve forsikringen på at motoren får gå uforstyrret helt til mål. I TT Forsikring er vi stolte av å være en modig utfordrer som prioriterer din integritet og dine interesser overfor de store systemene.

Ikke la tilfeldighetene styre din pensjonisttilværelse. Ved å ta grep i dag, utnytter du tiden som er din viktigste ressurs i markedet. Vi inviterer deg til å ta det første skrittet mot en mer forutsigbar fremtid. Du kan når som helst logge inn på kundeportalen for å se dine muligheter og starte reisen mot en trygg havn for din kapital.

Sikre din vei mot en forutsigbar pensjonisttilværelse

Veien til en bekymringsfri fremtid handler om mer enn bare å velge de riktige aksjene. Som vi har gjennomgått, er suksessfaktoren i sparing til pensjon i fond å kombinere markedsvekst med en vanntett beskyttelse av din personlige helse. Ved å velge en moderne løsning som livsforsikring med investeringsvalg, sikrer du deg den nødvendige fleksibiliteten som tradisjonelle bankprodukter ofte mangler. Samtidig fungerer en spesialisert kreftforsikring som et kritisk sikkerhetsnett som holder spareplanen din på skinner selv om livet tar en uventet vending.

TT Forsikring er en norsk utfordrer som prioriterer personlig service og rettferdige vilkår fremfor tunge systemer. Vi er spesialister på livsforsikring med investeringsvalg, og våre kunder har allerede gitt oss gode skussmål på Trustpilot for vår direkte og tillitvekkende tilnærming. Det er aldri for sent å samle dine forsikringer og spareprodukter for å oppnå bedre oversikt og lavere kostnader. Din økonomiske trygghet krever en helhetlig plan som ivaretar både kapitalen din og din evne til å fullføre sparingen.

Start din langsiktige sparing hos TT Forsikring i dag og bygg fundamentet for den fremtiden du fortjener. Vi står klare til å være din trygge havn og din kunnskapsrike veileder i et komplekst marked. Din reise mot en trygg økonomisk fremtid starter med et enkelt valg i dag.

Ofte stilte spørsmål om pensjonssparing

Er det for sent å begynne med sparing til pensjon i fond når jeg er over 50?

Det er absolutt ikke for sent å starte med sparing til pensjon i fond selv om du har fylt 50 år. Med en tidshorisont på 15 til 20 år før pengene skal brukes, har kapitalen din fortsatt god tid til å vokse gjennom renters rente-effekten. Selv om du bør vurdere en gradvis nedtrapping av risiko når pensjonsalderen nærmer seg, er aksjemarkedet fortsatt den mest effektive arenaen for å sikre at kjøpekraften din ikke spises opp av inflasjon.

Hva er forskjellen på sparing i fond og IPS (Individuell pensjonssparing)?

Hovedforskjellen ligger i bindingstid og skattefordeler, der IPS er låst til du fyller 62 år med en årlig sparegrense på 25 000 kroner i 2026. Sparing i fond via livsforsikring med investeringsvalg gir deg derimot full fleksibilitet til å ta ut midlene når du selv ønsker det. Mens IPS gir et umiddelbart fradrag på skatten, foretrekker mange den moderne fleksibiliteten i en kapitalforsikring som lar deg tilpasse økonomien etter livets uforutsette behov.

Hvor mye bør jeg spare i fond hver måned for å få en god pensjon?

Det ideelle beløpet avhenger av dine personlige mål, men en god tommelfingerregel er å sette av mellom 5 og 10 prosent av din månedlige nettoinntekt til langsiktig sparing. Det viktigste er ikke nødvendigvis størrelsen på det første innskuddet, men at du etablerer en fast spareavtale som går automatisk. Kontinuitet over tid er den mest avgjørende faktoren for hvor stor din fremtidige pensjonsformue faktisk blir.

Hva skjer med pensjonsfondene mine hvis markedet krakker rett før jeg skal gå av?

Hvis du har lagt en profesjonell plan for nedtrapping, vil en betydelig del av verdiene dine allerede være flyttet fra aksjemarkedet til tryggere rentepapirer. Dette beskytter din opptjente kapital mot plutselige børsfall i den fasen hvor du er mest sårbar. Ved å bruke en moderne utfordrer som oss, får du hjelp til å strukturere denne overgangen slik at du beholder kontrollen og oversikten over dine rettigheter og midler.

Kan jeg kombinere kreftforsikring med min faste pensjonssparing?

Ja, vi anbefaler faktisk å kombinere en robust kreftforsikring med din faste spareplan for å skape et komplett sikkerhetsnett. Forsikringen fungerer som en økonomisk garanti som utbetales ved diagnose, noe som sikrer at du kan opprettholde din langsiktig sparing selv om inntekten din skulle falle i en periode. Dette hindrer at du må tappe pensjonskontoen din i utide for å dekke løpende utgifter ved alvorlig sykdom.

Må jeg betale skatt hvert år av avkastningen i et pensjonsfond?

Nei, du betaler ikke skatt på den årlige avkastningen så lenge pengene forblir inne i fondet eller forsikringsavtalen din. Skatten utsettes helt til den dagen du velger å realisere gevinsten og ta ut pengene, noe som gir en kraftig gjeninvesteringseffekt over tid. I 2026 er den effektive skattesatsen på gevinster fra aksjesparekonto 37,84 prosent, men dette gjelder altså først når uttaket overstiger det du selv har betalt inn.

Hvordan velger jeg riktig risikoprofil for min alder?

Riktig risiko handler om din tidshorisont; jo lenger det er til du skal bruke pengene, desto høyere aksjeandel bør du normalt ha. For sparere under 50 år er 100 prosent aksjeandel ofte det smarteste valget for å maksimere veksten. Når du runder 60, er det fornuftig å gradvis øke andelen rentefond for å stabilisere verdiene. Vi veileder deg gjennom disse valgene slik at du får en profil som balanserer avkastning og trygghet.

Hvorfor bør jeg velge TT Forsikring fremfor en av de store bankene?

Du bør velge TT Forsikring fordi vi er en offensiv utfordrer som prioriterer personlig oppfølging og omsorg fremfor kompliserte og distanserte prosesser. Vi står på din side mot de store systemene og sikrer at du får vilkår som utfordrer markedet på både pris og rettferdighet. Hos oss blir du sett og ivaretatt av eksperter som brenner for din økonomiske stabilitet og langsiktighet, med en integritet de tradisjonelle aktørene ofte mangler.