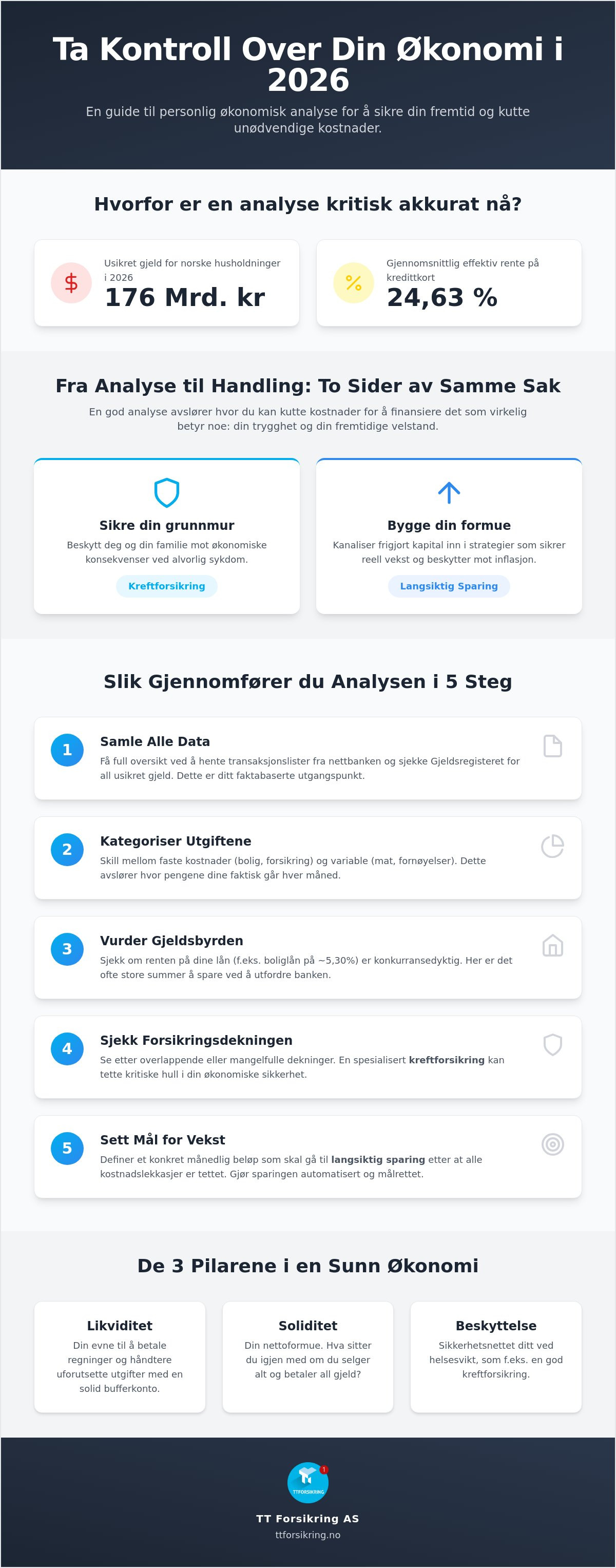

Visste du at norske husholdninger bærer på over 176 milliarder kroner i usikret gjeld i 2026, mens storbankene fortsetter å øke sine marginer? Det er lett å føle seg maktesløs når den gjennomsnittlige effektive renten på kredittkort har klatret til 24,63 prosent og uoversiktlige småutgifter sakte spiser opp fremtidsdrømmene dine. En grundig personlig økonomisk analyse er ikke bare et tørt regneark. Det er ditt viktigste verktøy for å bryte ut av bankenes grep og sikre at du aldri betaler mer enn nødvendig for din økonomiske trygghet.

Vi i TT Forsikring AS forstår frykten for hva som skjer med familien hvis alvorlig sykdom rammer, eller om sparingen i det hele tatt vil strekke til i fremtiden. I denne guiden lærer du nøyaktig hvordan du gjennomfører en profesjonell analyse for å maksimere din disponible inntekt og kutte unødvendige kostnader. Vi ser nærmere på hvordan du kan sikre deg mot livets største utfordringer med en god kreftforsikring, samtidig som du legger grunnlaget for solid formuesbygging gjennom smart langsiktig sparing. Ved å følge disse stegene tar du kontrollen tilbake og skaper en stabil økonomisk hverdag i 2026.

Viktige Punkter

- Lær hvordan en strukturert personlig økonomisk analyse gir deg full oversikt over pengestrømmene dine og avslører skjulte kostnader som tapper budsjettet.

- Forstå hvorfor din økonomiske grunnmur må inkludere beskyttelse mot uforutsett sykdom, for eksempel gjennom en spesialisert kreftforsikring som sikrer familien din.

- Oppdag strategier for langsiktig sparing som beskytter kapitalen din mot inflasjon og sikrer reell vekst frem mot 2026 og utover.

- Få konkrete metoder for å utfordre storbankenes vilkår og samle dine forsikringer for å oppnå bedre priser og en mer oversiktlig hverdag.

- Følg en enkel femstegs plan for å gå fra økonomisk uoversiktlighet til full kontroll over egen fremtid og økonomisk frihet.

Hva er en personlig økonomisk analyse og hvorfor trenger du den i 2026?

En personlig økonomisk analyse er fundamentet for din økonomiske frihet. Det er en systematisk gjennomgang av alt du tjener, alt du bruker, verdiene du eier og risikoen du bærer. Mens et enkelt husholdningsbudsjett forteller deg om du har råd til ferien i år, gir en helhetlig analyse deg svaret på om du er rigget for fremtiden. I 2026 er dette viktigere enn noensinne. Med en styringsrente som har stabilisert seg på 4,25 % og svingende priser på basisvarer, holder det ikke lenger å håpe på det beste. Du trenger fakta på bordet for å navigere trygt.

For å forstå dybden i dette konseptet, kan det være nyttig å se på den brede definisjonen av Hva er personlig økonomi. Det handler om å balansere kortsiktige behov mot langsiktige mål, samtidig som man beskytter seg mot uforutsette hendelser. En grundig analyse avslører om du betaler for mye til banken din eller om du har forsikringer som overlapper hverandre unødvendig. Det er her du tar kontrollen tilbake fra de store finansinstitusjonene sammen med en uavhengig partner som TT Forsikring AS.

For å få en bedre forståelse av dette konseptet, kan du se denne nyttige videoen:

De tre pilarene i en sunn økonomi

For å lykkes må du vurdere tre kritiske områder. Likviditet handler om din evne til å betale regninger i dag. Har du en stor nok buffer til uforutsette utgifter? Soliditet ser på din nettoformue. Hvis du solgte alt du eide og betalte gjelden, hva sitter du igjen med? Den tredje pilaren er beskyttelse. Dette er ofte det mest oversette punktet. Hva skjer med din økonomiske plan hvis helsen svikter? En solid økonomisk grunnmur krever at du har vurdert konsekvensene av langvarig sykdom før den inntreffer.

Målene med din personlige analyse

Hovedmålet er å identifisere lekkasjer. Dette er små, ofte usynlige kostnader som over tid tapper deg for tusenvis av kroner. Ved å tette disse hullene frigjør du kapital som i stedet kan kanaliseres inn i langsiktig sparing. Dette er penger som skal jobbe for deg og sikre din fremtidige kjøpekraft mot inflasjon.

Samtidig må analysen sikre at du er riktig dekket når livet tar uventede vendinger. Det hjelper lite med en velfylt sparekonto hvis en alvorlig diagnose tømmer den på rekordtid. Her kommer spesialiserte produkter som kreftforsikring inn som en avgjørende sikkerhetsventil. En god analyse viser deg nøyaktig hvor mye beskyttelse du trenger. Ved å se på forsikring og sparing som to sider av samme sak, skaper du en uknuselig økonomisk plan for 2026.

Slik gjennomfører du analysen i 5 enkle steg

Å ta kontroll over egne penger krever en strukturert tilnærming. Du kan ikke lenger stole blindt på at banken gir deg de beste vilkårene automatisk. For å lykkes, må du Gjennomfør en økonomisk analyse som går i dybden på dine faktiske tall. En fullstendig personlig økonomisk analyse starter med å kartlegge virkeligheten slik den ser ut i dag, ikke slik du håper den er.

- Samle alle data: Logg inn i nettbanken og hent ut transaksjonsoversikter for de siste seks månedene. Sjekk Gjeldsregisteret for å få en fullstendig oversikt over all usikret gjeld.

- Kategoriser utgiftene: Skill mellom faste kostnader som bolig og forsikring, og variable kostnader som mat, klær og fornøyelser.

- Vurder gjeldsbyrden: Med en gjennomsnittlig effektiv boliglånsrente på rundt 5,30 % i juli 2026, må du sjekke om din rente er konkurransedyktig.

- Sjekk forsikringsdekningen: Se etter overlappende poliser, men vær kritisk til om du har hull i dekningen ved alvorlig sykdom.

- Sett mål for vekst: Definer nøyaktig hvor mye du skal sette av til langsiktig sparing hver måned etter at alle lekkasjer er tettet.

Gjennomgang av faste kostnader

Boliglån, strøm og forsikring utgjør de tre største utgiftspostene for de fleste norske husholdninger. Bruk Finansportalen aktivt for å sammenligne priser, men husk at de laveste prisene ofte kommer fra utfordrere som tør å presse de etablerte aktørene. Det er her du kan hente ut de største gevinstene. Ved å utfordre de store selskapene på pris, frigjør du midler som heller kan brukes på å styrke din egen beskyttelse, for eksempel gjennom en kreftforsikring som gir økonomisk trygghet hvis helsen svikter.

Analyse av formue og gjeld

Din nettoformue er summen av alt du eier minus alt du skylder. I 2026 ser vi at usikret gjeld i Norge har nådd 176 milliarder kroner, og kredittkortrenten ligger på svimlende 24,63 % i snitt. Hvis du har dyr forbruksgjeld, er dette den største barrieren for din økonomiske vekst. Gjeldsstrukturering fungerer ved at man samler dyre smålån og kreditter i et nytt lån med lavere rente, ofte med sikkerhet i bolig, for å redusere de månedlige terminbeløpene. Hvis analysen din viser at gjelden er i ferd med å bli uoversiktlig, kan spesialisert gjeldsrådgivning være det smarteste trekket du gjør.

Hvis du synes det er vanskelig å se hvor du skal begynne med dine egne mål, kan du lese mer om hvorfor sparing er avgjørende for din fremtidige frihet.

Risikoanalyse: Er din økonomiske grunnmur trygg?

Mange gjør den feilen at de fokuserer utelukkende på å spare noen hundrelapper på innboforsikringen eller bilforsikringen. Selv om dette er fornuftig, er det ikke her den største økonomiske risikoen ligger. En ekte personlig økonomisk analyse krever at du ser på de store talls lov: Hva skjer hvis din evne til å generere inntekt forsvinner? Din viktigste eiendel er ikke huset eller bilen, men din egen helse og fremtidige arbeidsinntekt. Uten en solid plan for personforsikring risikerer du at hele din økonomiske strategi kollapser ved første tegn på motgang.

Økonomiske konsekvenser ved langvarig sykdom eller uførhet er ofte dramatiske. Når inntekten faller til 66 prosent av lønnen gjennom folketrygden, forsvinner ofte hele overskuddet du hadde planlagt å bruke på langsiktig sparing. Med dagens gjeldsnivå i Norge, der den gjennomsnittlige effektive boliglånsrenten ligger på 5,30 prosent, er det svært lite rom for inntektsfall før boligen står i fare. Derfor må risikoanalysen integreres direkte i budsjettet ditt som en nødvendig beskyttelse av din fremtidige formue.

Hvorfor vurdere kreftforsikring?

Kreft er en diagnose som rammer tusenvis av nordmenn hvert år. Selv om vi har et godt offentlig helsevesen, er ventetidene ofte lange og de økonomiske tilleggsbelastningene mange. En spesialisert kreftforsikring, som Alivia Kreftforsikring, fungerer som en sikkerhetsventil som gir deg tilgang til rask behandling og spesialister når hvert sekund teller. Det handler om å kjøpe seg tid og trygghet i en situasjon der fokus bør være på helbredelse, ikke på hvordan regningene skal betales. For en dypere forståelse av hvordan dette fungerer, kan du lese Alivia Kreftforsikring: Din komplette guide.

Livsforsikring og økonomisk ansvar

Hvis du har familie eller deler gjeld med en partner, er livsforsikring ikke til å komme utenom. Det handler om rettferdighet og omsorg for de som sitter igjen. Ved å sikre en utbetaling som sletter gjeld, sørger du for at familien kan bli boende i hjemmet sitt selv om det verste skulle skje. En moderne tilnærming til dette er å velge løsninger som kombinerer trygghet med vekstmuligheter. Les mer om livsforsikring med investeringsvalg for å se hvordan du kan maksimere verdien av dine forsikringskroner. Ved å inkludere disse elementene i din personlig økonomisk analyse, bygger du en grunnmur som tåler både svingninger i markedet og uforutsette livshendelser.

Optimalisering av formue: Strategier for langsiktig sparing

Når du har kartlagt din nåværende situasjon gjennom en personlig økonomisk analyse, er neste steg å aktivere vekstmotoren i økonomien din. I 2026 holder det ikke bare å kutte kostnader; du må sørge for at overskuddet ikke spises opp av inflasjon og skatt. Penger som blir stående passive på en tradisjonell bankkonto, vil over tid tape kjøpekraft. For å oppnå reell formuesbygging må kapitalen plasseres der den har mulighet til å vokse raskere enn prisstigningen i samfunnet, noe som krever en bevisst strategi for dine investeringer.

En helhetlig tilnærming til formuesforvaltning handler om å finne den rette balansen mellom risiko og potensiell avkastning. Ved å vurdere din tidshorisont kan du velge en risikoprofil som passer dine mål, enten du sparer til pensjon eller fremtidige prosjekter. Moderne spareløsninger gir deg fleksibiliteten til å justere denne risikoen underveis, slik at din økonomiske plan forblir dynamisk og tilpasningsdyktig i et marked i stadig endring.

Sparing i forsikring vs. tradisjonelle fond

Mange investorer overser fordelene ved å organisere sin sparing gjennom forsikringsprodukter. Langsiktig sparing med investeringsvalg gir deg ofte en mer oversiktlig struktur enn å spre midlene over mange ulike kontoer og fondstilbydere. En stor fordel er skatteutsettelsen på gevinsten, som gjør at de pengene du ellers ville betalt i skatt, kan fortsette å generere avkastning for deg. Du kan lese mer om hvorfor spare hos TT Forsikring AS for å se hvordan vi som utfordrer legger til rette for mer effektive sparemodeller enn de tradisjonelle bankene.

Automatisering av din økonomiske vekst

Den sikreste veien til rikdom er å automatisere sparingen slik at den skjer uavhengig av dagsform og impulser. Ved å sette opp faste trekk tilpasset din risikoprofil, sikrer du at din langsiktige sparing prioriteres hver eneste måned. Investeringsvalg i denne sammenhengen betyr at du selv har kontrollen over hvilke aktivaklasser midlene dine skal plasseres i, basert på profesjonelle råd og dine egne preferanser.

Husk at denne vekststrategien er avhengig av at fundamentet er beskyttet. En uforutsett diagnose kan tvinge deg til å avbryte spareplanen eller tappe av oppsparte midler hvis du ikke har riktig dekning. Ved å inkludere en kreftforsikring i din totale plan, sikrer du at sparemålene dine forblir intakte selv om helsen skulle svikte. Er du klar for å optimalisere din formue? Se våre løsninger for langsiktig sparing og ta det første steget mot en mer solid økonomisk fremtid i dag.

Fra analyse til handling: Slik kutter du kostnader i dag

En grundig personlig økonomisk analyse er bare verdifull dersom den fører til faktiske endringer i din økonomiske hverdag. Mange blir sittende fast i planleggingsfasen fordi de frykter at det er komplisert å bytte leverandør eller reforhandle avtaler. Sannheten i 2026 er at de store finansinstitusjonene ofte baserer sine marginer på kunder som forblir lojale av gammel vane. Ved å bruke dine funn til å utfordre status quo, kan du raskt flytte penger fra bankens bunnlinje til dine egne mål.

Det mest effektive grepet du tar i dag, er å samle dine poliser hos en utfordrer som ser helheten i din økonomi. Når du samler forsikringene dine, oppnår du ikke bare en bedre pris, men du får også en langt mer oversiktlig struktur. Dette gjør det enklere å identifisere om du har riktig beskyttelse. En helhetlig gjennomgang vil ofte avdekke at du mangler kritisk dekning ved alvorlig sykdom. Her bør du prioritere en kreftforsikring som sikrer deg økonomisk handlingsrom når du trenger det som mest.

Bytteprosessen gjort enkel

Du trenger ikke å frykte papirmøllen eller lange telefonkøer for å oppnå bedre vilkår. Moderne utfordrere som TT Forsikring AS har spesialisert seg på å gjøre flytteprosessen sømløs for kunden. Vi tar oss av det praktiske rundt flyttingen, slik at du kan fokusere på dine fremtidsmål. Når du vurderer nye vilkår, bør du se etter ærlige priser fremfor kortsiktige lokketilbud. Trenger du hjelp til å komme i gang, kan du når som helst kontakte kundeservice hos TT Forsikring AS for en uforpliktende gjennomgang av dine muligheter.

Gjeldsrådgivning som en ny start

Hvis din analyse viser at gjeldsbyrden er i ferd med å begrense din økonomiske frihet, er det fornuftig å søke profesjonell bistand tidlig. Spesialisert gjeldsrådgivning handler om å se på gjeldsstrukturering som et verktøy for å få kontrollen tilbake før situasjonen blir kritisk. Ved å samle dyre smålån og kreditter, reduserer du dine månedlige utgifter betraktelig. Dette frigjør midler som du i stedet kan kanalisere direkte inn i langsiktig sparing. For en dypere forståelse av denne prosessen, kan du lese vår komplette guide til gjeldsrådgivning.

Gjør det til en fast vane å revidere din økonomiske situasjon minst én gang i året. Livet endrer seg, og det samme gjør markedsvilkårene. Ved å være proaktiv og tørre å utfordre de etablerte systemene sammen med TT Forsikring AS, sikrer du at din økonomiske grunnmur forblir urokkelig uansett hva fremtiden bringer.

Sikre din økonomiske frihet og vekst i 2026

Å gjennomføre en personlig økonomisk analyse er det viktigste grepet du tar for å gå fra passiv observatør til en aktiv arkitekt for din egen fremtid. Vi har sett hvordan kontroll over utgifter og gjeldsstrukturering legger fundamentet for en hverdag preget av trygghet fremfor bekymring. Ved å kombinere en robust beskyttelse gjennom en kreftforsikring med en disiplinert plan for langsiktig sparing, sikrer du at din økonomiske vekst fortsetter uforstyrret av livets uforutsette utfordringer.

TT Forsikring AS står på din side som en modig utfordrer i et marked dominert av store, upersonlige aktører. Vi brenner for å forenkle de komplekse prosessene og gi deg de vilkårene du faktisk fortjener. Med vår spesialkompetanse på Alivia Kreftforsikring og en solid toppscore på Trustpilot, fungerer vi som din trygge havn og strategiske allierte i møte med fremtiden.

Ta din økonomiske analyse til neste nivå – Kontakt TT Forsikring AS for en uforpliktende prat

Du har nå verktøyene som skal til for å ta kommandoen over din økonomiske skjebne. Veien mot reell vekst og forutsigbarhet starter med det første steget du velger å ta i dag. Vi ser frem til å hjelpe deg med å sikre dine interesser.

Ofte stilte spørsmål om personlig økonomi

Hva koster en personlig økonomisk analyse?

En personlig økonomisk analyse koster i utgangspunktet ingenting hvis du velger å gjøre jobben manuelt ved hjelp av nettbank og egne regneark. Det finnes også digitale verktøy og profesjonelle rådgivere som kan bistå mot et honorar, men gevinsten i form av kuttede kostnader overstiger nesten alltid denne utgiften. Ved å identifisere dyre lån og unødvendige forsikringspremier kan du ofte spare titusenvis av kroner hvert eneste år.

Er det nødvendig med kreftforsikring hvis jeg har uføreforsikring?

Ja, en kreftforsikring utfyller en uføreforsikring ved å gi en rask engangsutbetaling eller tilgang til spesialisert behandling umiddelbart etter en diagnose. Mens uføreforsikringen sikrer din månedlige inntekt hvis du blir permanent ute av stand til å jobbe, gir Alivia Kreftforsikring deg økonomisk handlingsrom i den akutte fasen. Dette sikrer at du kan fokusere på å bli frisk uten å bekymre deg for medisinske tilleggskostnader eller midlertidig inntektsfall.

Hvordan kan langsiktig sparing i forsikring gi bedre avkastning enn bank?

Langsiktig sparing gjennom forsikringsprodukter gir ofte bedre avkastning fordi midlene dine investeres i markeder med høyere vekstpotensial enn en tradisjonell sparekonto. Med en styringsrente på 4,25 % i 2026 er bankrenten sjelden nok til å slå inflasjonen over tid. Gjennom investeringsvalg kan du drar nytte av sammensatt rente og skatteutsettelse på gevinsten, noe som over flere tiår kan utgjøre en massiv forskjell i din totale formue.

Hvor ofte bør jeg oppdatere min økonomiske analyse?

Du bør oppdatere din personlig økonomisk analyse minst én gang i året, eller hver gang det skjer store endringer i livet ditt som familieforøkelse eller boligkjøp. Årlige revisjoner sikrer at du alltid har de beste rentebetingelsene og at forsikringene dine er oppdatert i tråd med din nåværende livssituasjon. Regelmessig kontroll gjør det enklere å justere kursen og sørge for at sparingen din alltid er optimalisert for fremtiden.

Kan gjeldsrådgivning hjelpe meg hvis jeg ikke har inkassosaker?

Profesjonell gjeldsrådgivning er svært nyttig også før det oppstår inkassosaker, da det handler om å forebygge økonomiske problemer og optimalisere gjeldsstrukturen din. Ved å samle dyre smålån eller reforhandle boliglånet tidlig, kan du unngå at gjelden vokser deg over hodet. En uavhengig rådgiver kan gi deg verktøyene du trenger for å ta kontroll over pengestrømmene før situasjonen blir kritisk, noe som skaper en tryggere hverdag og bedre nattesøvn.

Hva er forskjellen på livsforsikring med og uten investeringsvalg?

Forskjellen ligger i hvem som bestemmer hvordan kapitalen forvaltes og potensialet for verdiøkning utover selve forsikringssummen. En tradisjonell livsforsikring har en fast utbetaling, mens livsforsikring med investeringsvalg lar deg selv styre hvordan sparemidlene plasseres i ulike fondsprofiler. Dette gir deg muligheten til å kombinere nødvendig økonomisk beskyttelse for dine etterlatte med en offensiv strategi for formuesbygging som passer din personlige risikovilje og tidshorisont.

Hvordan påvirker rentenivået i 2026 min personlige økonomi?

Rentenivået i 2026 påvirker din personlige økonomi ved at kostnadene til boliglån holder seg høye, noe som tvinger frem et behov for bedre oversikt over alle utgifter. Med en gjennomsnittlig effektiv boliglånsrente på rundt 5,30 % går en større del av husholdningsbudsjettet til renter enn tidligere. Samtidig gir det høyere renter på sparemidler, noe som gjør det ekstra viktig å velge spareformer som faktisk gir realavkastning etter at skatt og inflasjon er trukket fra.